前言

敏芯股份作为国内少数掌握多品类MEMS芯片设计和制造工艺能力的上市公司,致力于成为行业领先的MEMS芯片平台型企业。经过多年的技术积累和研发投入,公司在现有MEMS传感器芯片设计、晶圆制造、封装和测试等各环节都拥有了自主研发能力和核心技术,同时能够自主设计为MEMS传感器芯片提供信号转化、处理或驱动功能的ASIC芯片,并实现了MEMS传感器全生产环节的国产化。

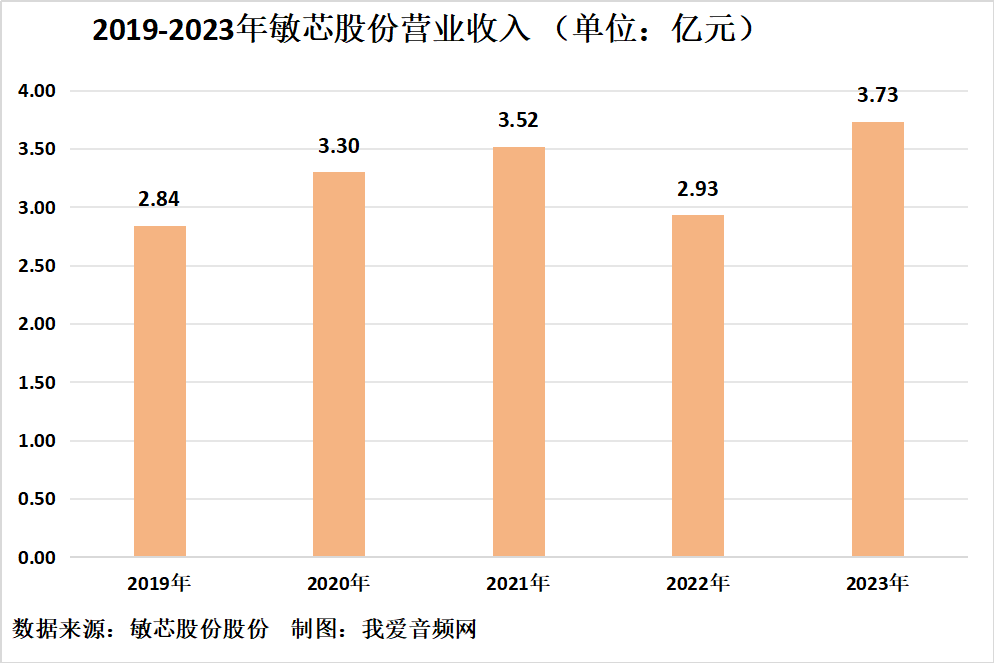

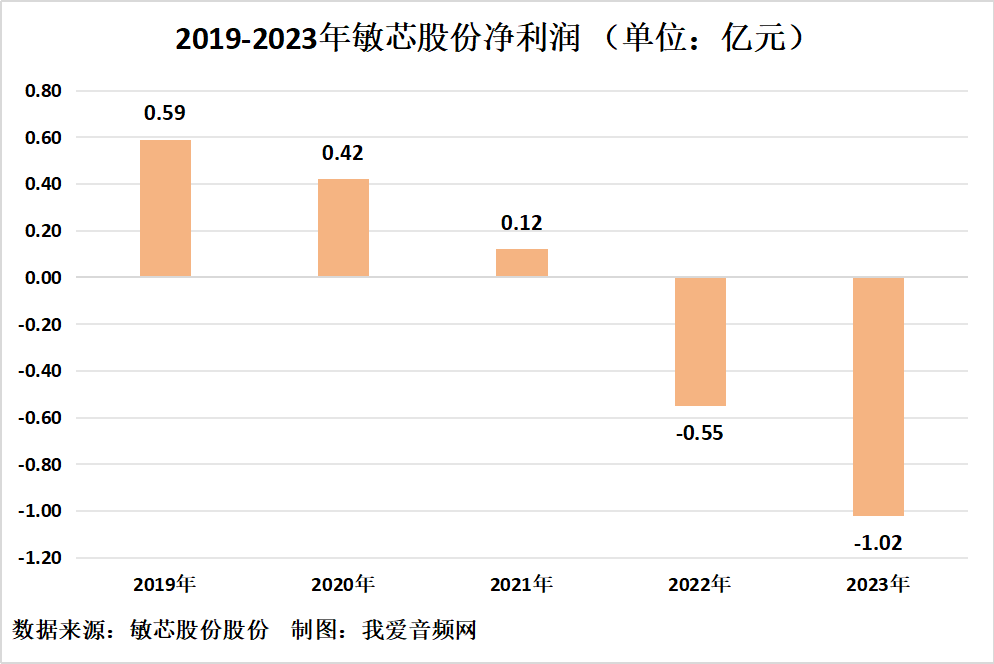

历年营收及净利润

2019-2023年敏芯股份分别实现营收2.84亿元、3.30亿元、3.52亿元、2.93亿元及3.73亿元。同比增长率为12.39%、16.21%、6.57%、-16.80%、27.34%。

2019-2023年敏芯股份分别实现净利润5948.29万元、4163.61万元、1242.40万元、-5502.88万元以及-1.02亿元。同比增长率为11.70%、-30.00%、-70.16%、-542.92%、-85.08%。

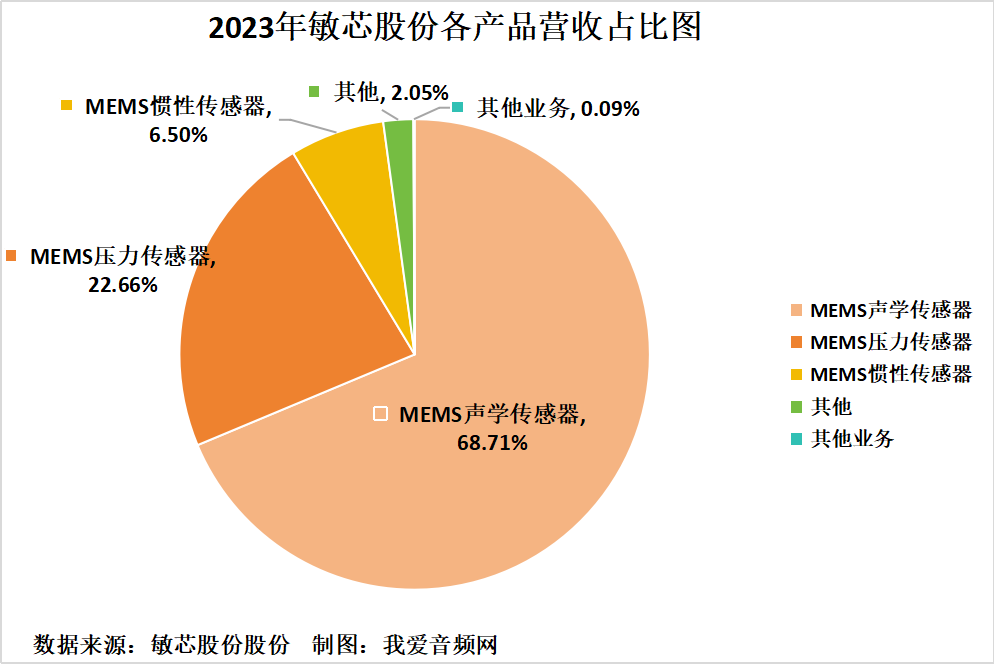

敏芯股份目前主要产品线包括MEMS声学传感器、MEMS压力传感器和 MEMS惯性传感器。

2023年敏芯股份各产品营收结构如上图, MEMS声学传感器实现营收2.56亿元,占2023年度总营收的68.71%;MEMS压力传感器营收8443.07万元,营收占比22.66%;MEMS惯性传感器营收2422.38万元,营收占比6.50%;其他营收763.71万元,营收占比2.05%;其他业务营收32.30万元,营收占比0.09%。

报告期内,敏芯股份不同地区业务总体经营情况如上图。2023年,境内收入3.46亿元,收入占比92.84%;境外收入2637.17万元,收入占比7.08%;其他业务营收32.30万元,营收占比0.09%。

前五大客户及供应商

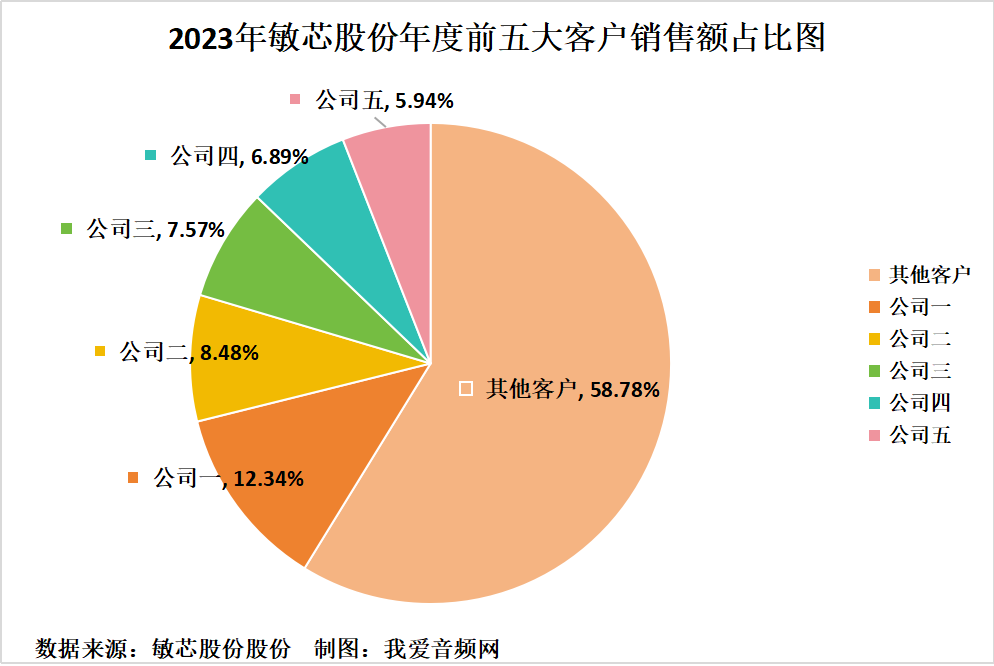

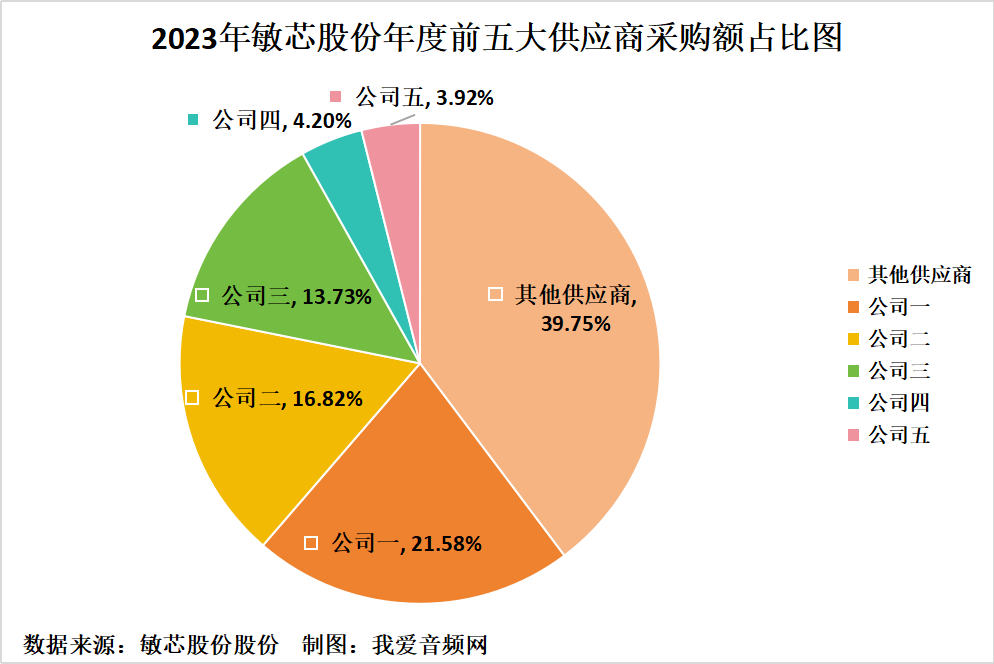

敏芯股份2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,敏芯股份前五大客户销售额总计1.54亿元,占年度销售总额的41.22%。其中,公司一的销售额为4599.29万元,占年度销售总额比例12.34%。

2023年,敏芯股份前五大供应商采购额总计1.36亿元,占年度采购总额的60.25%。其中,公司一的采购额为4879.85万元,占年度采购总额比例为21.58%。

历年研发投入

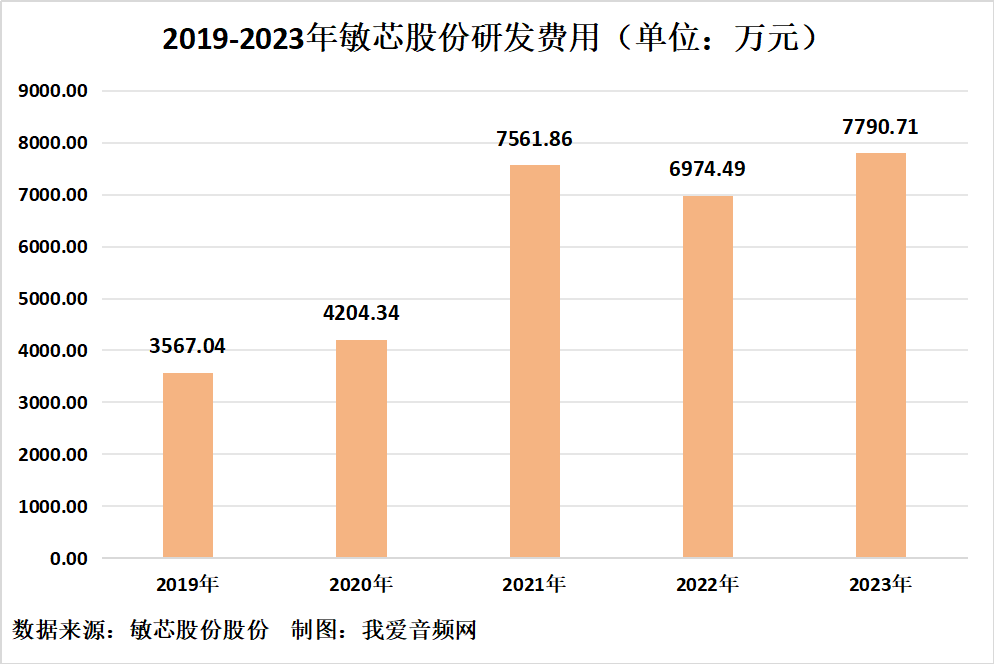

根据敏芯股份报告数据显示,2019-2023年,敏芯股份研发投入分别为3567.04万元、4204.34万元、7561.86万元、6974.49万元和7790.71万元。2019-2023年同比增长分别为30.21%、17.87%、79.86%、-7.77%和11.70%。

截至2023年末,公司研发人员共187名,占公司员工比例34.76%。2023年度,公司研发费用为7790.71万元,占公司营业收入的20.91%。

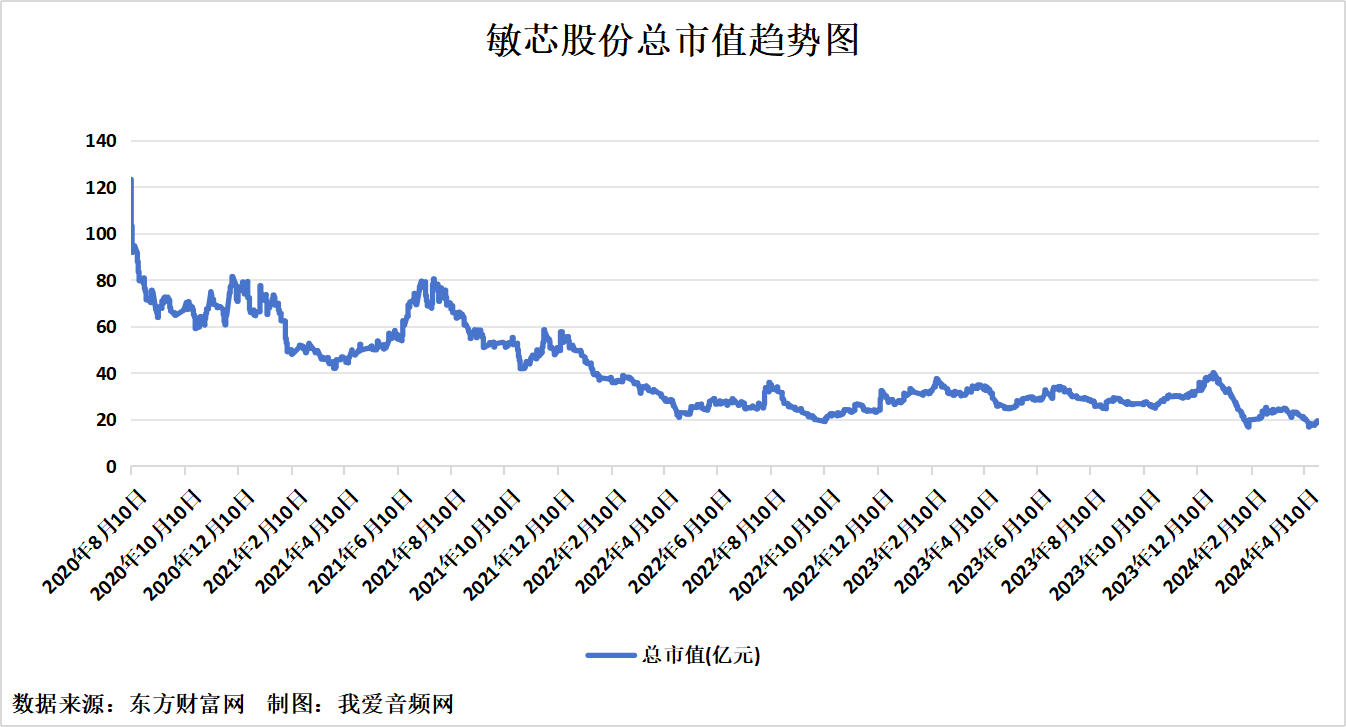

敏芯股份总市值情况

2020年08月10日,中国MEMS芯片第一股敏芯股份正式登陆上交所科创板,发行数量为1330万股,发行价格为62.67元/股,发行市盈率为65.46倍,证券代码是688286。开盘后敏芯股份的股价一度暴涨接近291%。截至下午收盘,股价仍上涨269.4%,报收231.5元/股,总市值达到123.16亿元。

从上市至今的市值情况看,2020年8月10日,敏芯股份市值达到最高123.16亿元;2024年2月7日最低,为16.77亿元。截至2024年4月26日,敏芯股份总市值为19.45亿元。

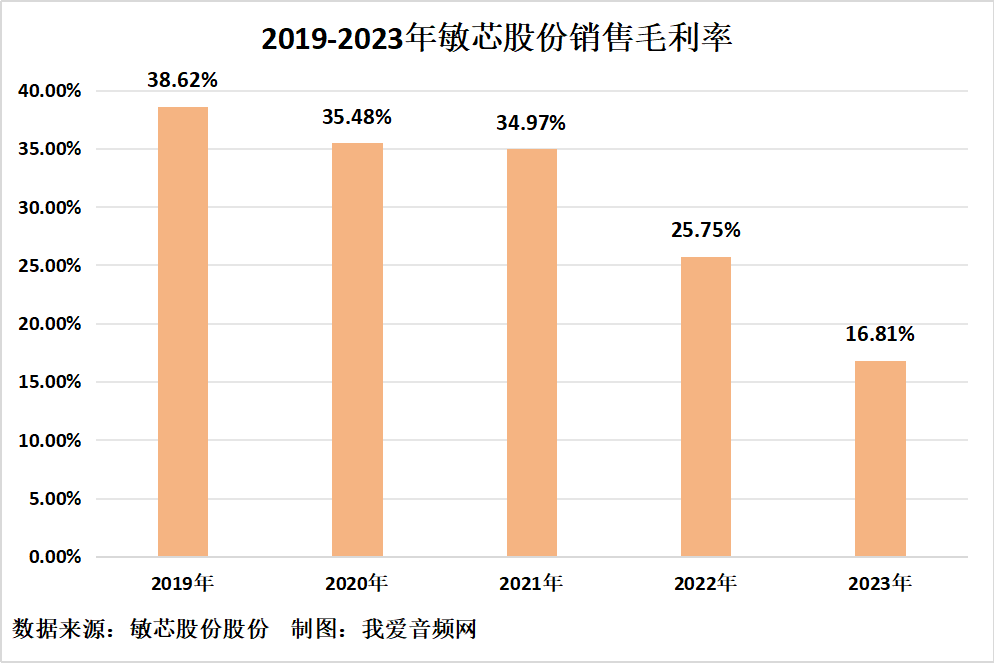

盈利能力分析

2019-2023年敏芯股份销售毛利率情况如下图所示。在此期间,2019年公司毛利率最高,为38.62%,2023年最低,为16.81%。

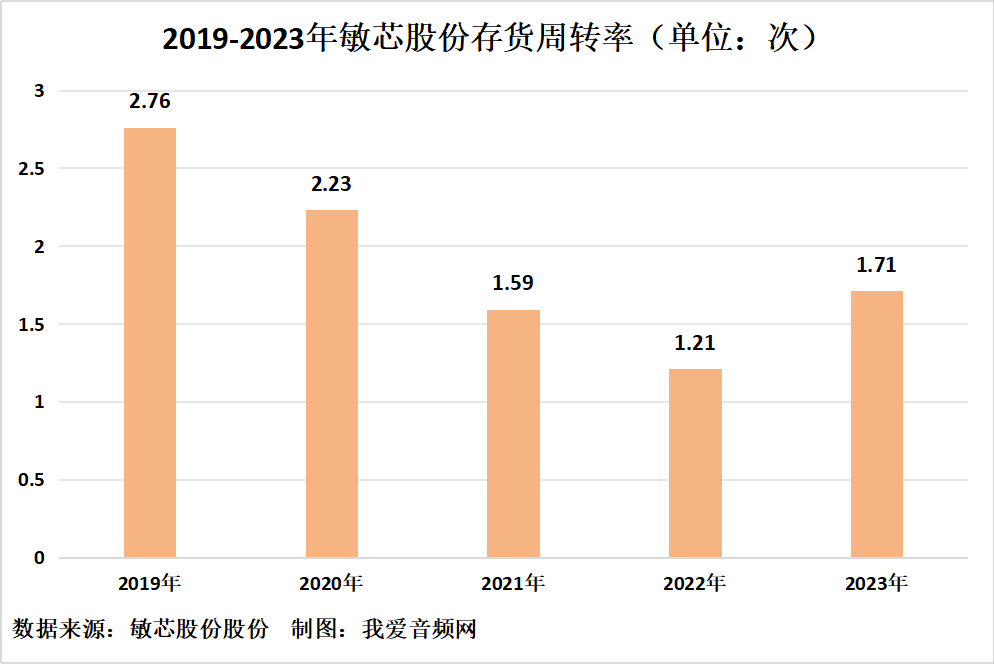

运营能力分析

近五年,敏芯股份存货周转率情况如下图所示。2023年,存货周转率为1.71次。

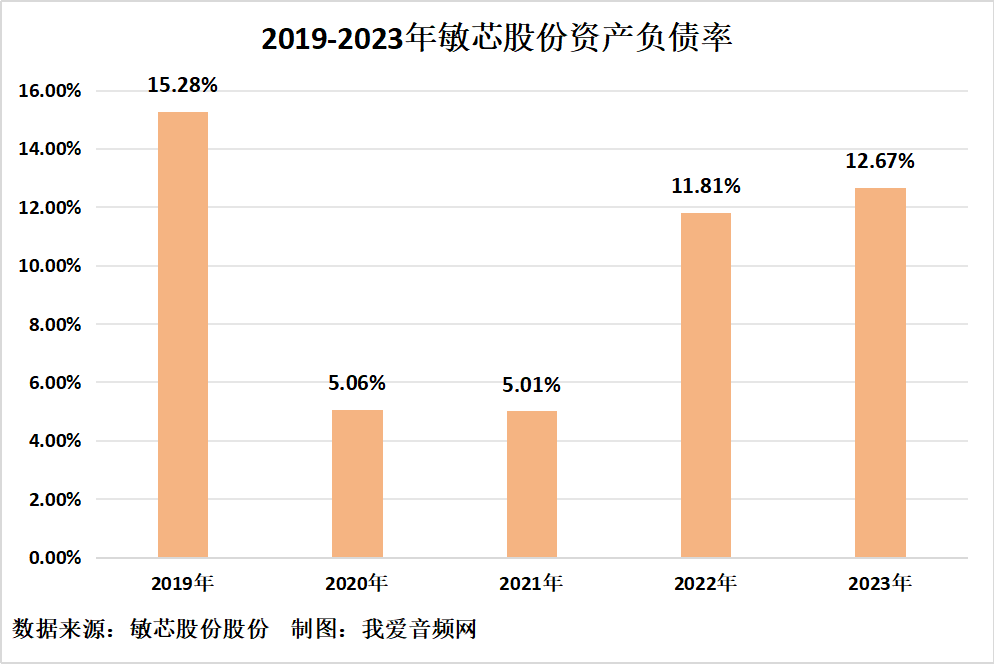

偿债能力分析

2019-2023年,敏芯股份资产负债率情况如下图所示。2023年,资产负债率为12.67%。

核心竞争力

一、强大的自主研发及创新优势

敏芯股份自成立以来一直专注于MEMS传感器的自主研发与设计,经过十余年的研发投入,公司在MEMS传感器芯片设计、晶圆制造、封装和测试等各生产环节都拥有了自主研发能力和核心技术积累。与采用标准CMOS工艺的大规模集成电路行业专业化分工程度高,研发难度集中于设计端相比,MEMS行业在芯片设计、晶圆制造、封装和测试等各环节均有着较强的研发难度和壁垒。公司在产品各生产环节的自主研发与设计领域的技术优势为未来持续升级现有产品线和研发新的MEMS产品奠定了基础。

二、人才与团队优势

敏芯股份高度重视研发人员的培养,建立了学历高、专业背景深厚、创新能力强的研发团队。截至2023年12月31日,公司研发人员合计187人,占公司总人数的34.76%。除研发设计外,公司在市场营销、生产运营、品质保证和售后服务等团队的核心人员均拥有多年 MEMS 行业的工作经历,积累了丰富的运营和管理经验。

三、本土化经营优势

MEMS传感器的生产环节主要包括MEMS传感器芯片设计、晶圆制造、封装和测试。公司自设立起就坚持MEMS传感器芯片的自主研发与设计,并在成立之初国内缺乏成熟和专业的MEMS生产体系的情况下,经过十余年的研发和生产体系构建投入,完成了MEMS传感器芯片设计、晶圆制造、封装和测试各环节的基础研发工作和核心技术积累,并深度参与了国内第三方半导体制造厂商MEMS加工工艺的开发,从而实现了MEMS产品全生产环节的国产化。公司晶圆的主要供应商为中芯国际、中芯绍兴和华润上华,均是国内知名的晶圆制造厂商,封装测试主要由公司自主完成或委托华天科技等国内知名的半导体封装测试厂商完成,公司已构建专业的MEMS传感器产品封装和测试线,在MEMS生产体系上进一步拓展,不断增强自主封装测试能力,为公司产品升级、新工艺产业化、提升MEMS产能奠定基础,更好地满足高端客户需求,产品竞争力不断提升。公司本土化的经营模式使公司在产品成本与性价比、供应商协同合作和客户支持与服务等方面具有明显优势。

四、品牌与客户资源优势

敏芯股份的主要产品为MEMS声学传感器、MEMS压力传感器和MEMS惯性传感器,主要应用于消费电子、汽车和医疗等领域。

报告期内,敏芯股份的MEMS声学传感器产品广泛应用于智能手机、平板电脑、笔记本电脑、智能家居、可穿戴设备等消费电子产品,具体品牌包括华为、传音、小米、三星、OPPO、联想等。公司的MEMS压力传感器产品主要应用于消费电子、汽车和医疗领域,其中电子血压计终端客户主要包括乐心医疗和九安医疗等。

敏芯股份凭借较高的产品性能和性价比积累了优质的客户资源和良好的品牌知名度,与客户建立了稳定的合作关系,有利于公司未来进一步的业务和客户扩展。

我爱音频网总结

敏芯股份总体经营目标是持续深耕MEMS传感器领域,从横向和纵向多维度发展,成为行业内极具竞争力的企业。横向方面,公司将研发更多种类的MEMS传感器产品,并将其快速产业化,拓展新兴应用领域,抢占行业发展先机;纵向方面,公司将在业务上进一步扩张,覆盖MEMS传感器器件和模组等产品,进一步扩大公司业务规模,提升公司盈利能力。综合横向、纵向发展目标,公司将从技术研发、产品生产、市场推广等方面进行规划,并按照规划实施,持续提升公司的行业竞争力和行业地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。