前言

赛微微电自成立以来始终致力于模拟芯片研发和销售。公司围绕电池管理芯片并延伸至电源管理芯片领域,坚持正向设计,并以自主研发、技术创新作为公司的立足之本。凭借在模拟芯片设计和电池电化学领域的长期研发投入,形成了“高精度、高安全性、高稳定性、超低功耗”的芯片产品,有效解决电池状态监控、荷电状态估算、充电状态管理以及电池单体均衡等问题,确保电能系统正常工作,满足其“安全性、持久性和可靠性”的需求。

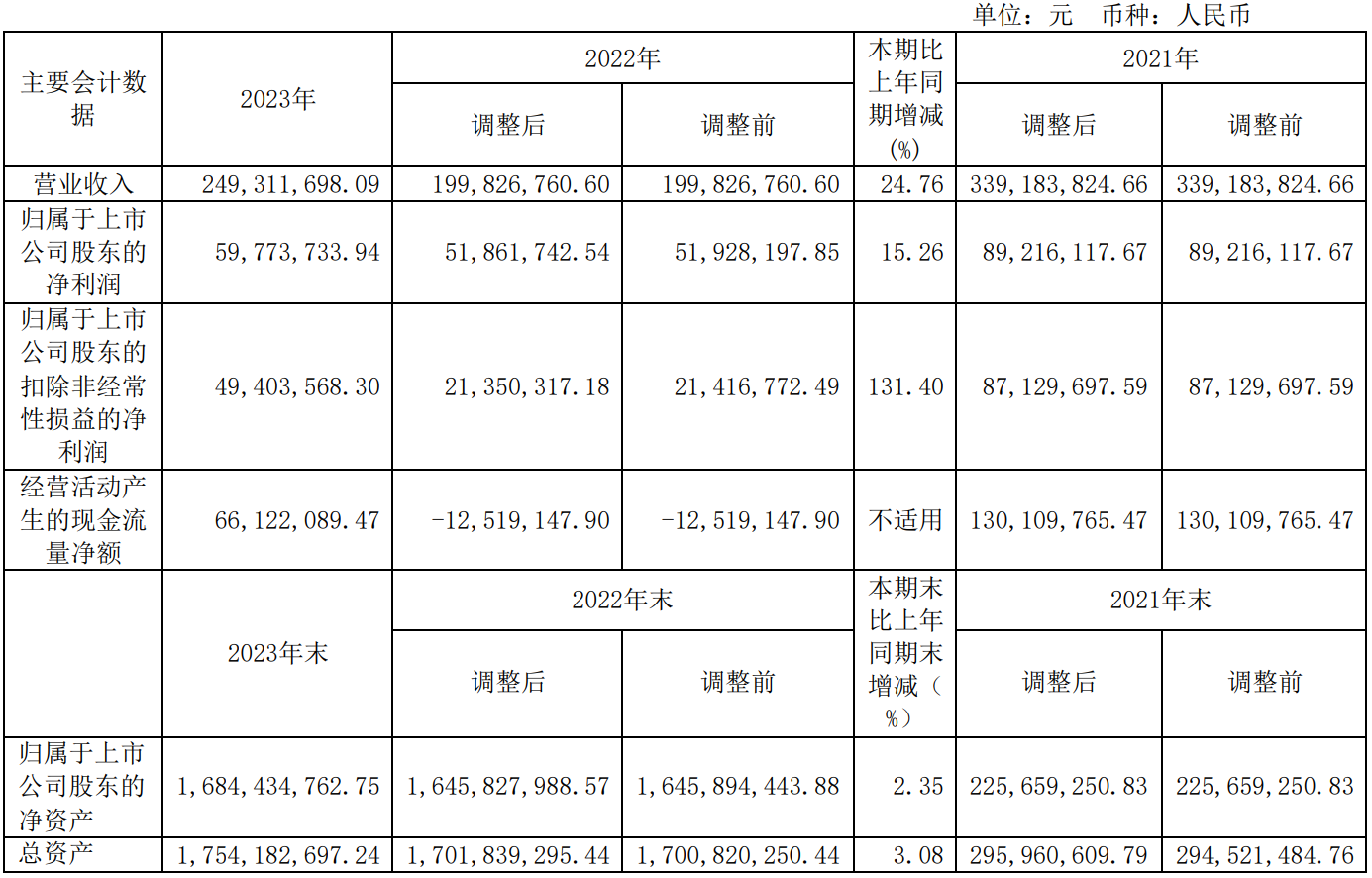

历年营收及净利润

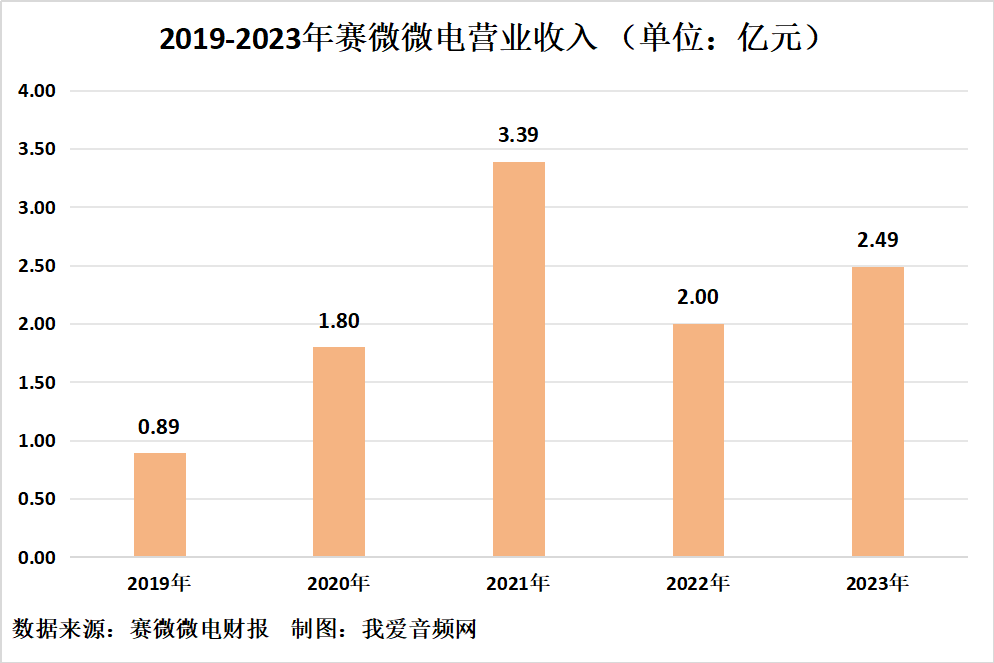

2019-2023年赛微微电分别实现营收8873.61万元、1.80亿元、3.39亿元、2.00亿元及2.49亿元。同比增长率为31.93%、102.98%、88.31%、-41.09%、24.76%。

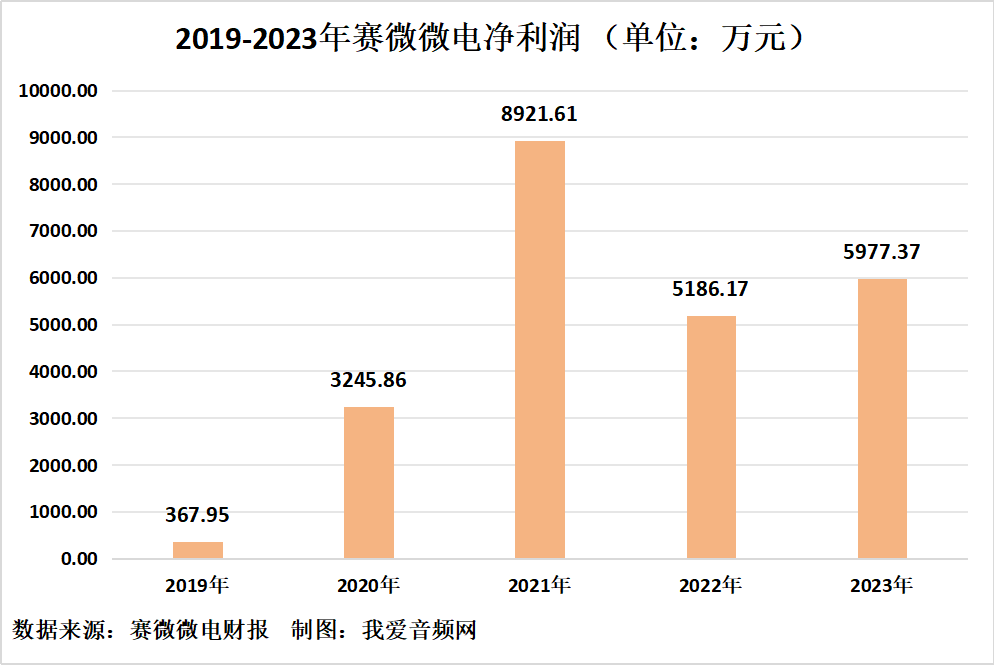

2019-2023年赛微微电分别实现净利润367.95万元、3245.86万元、8921.61万元、5186.17万元以及5977.37万元。同比增长率为7.69%、782.15%、174.86%、-41.87%、15.26%。

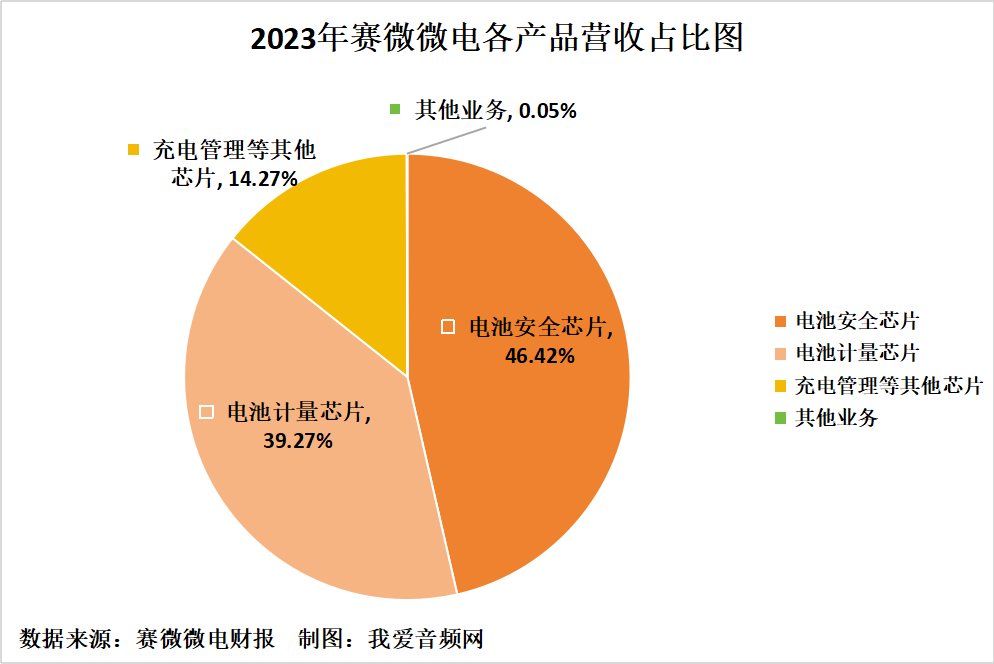

赛微微电的主营业务为模拟芯片的研发和销售,主营产品以电池管理芯片为核心,并延展至更多

种类的电源管理芯片,具体包括电池安全芯片、电池计量芯片和充电管理等其他芯片。

2023年赛微微电各产品营收结构如上图,电池安全芯片实现营收1.16亿元,占2023年度总营收的46.42%;电池计量芯片营收9789.54万元,营收占比39.27%;充电管理等其他芯片实现营收3557.88万元,营收占比14.27%;其他业务营收11.66万元,营收占比0.05%。

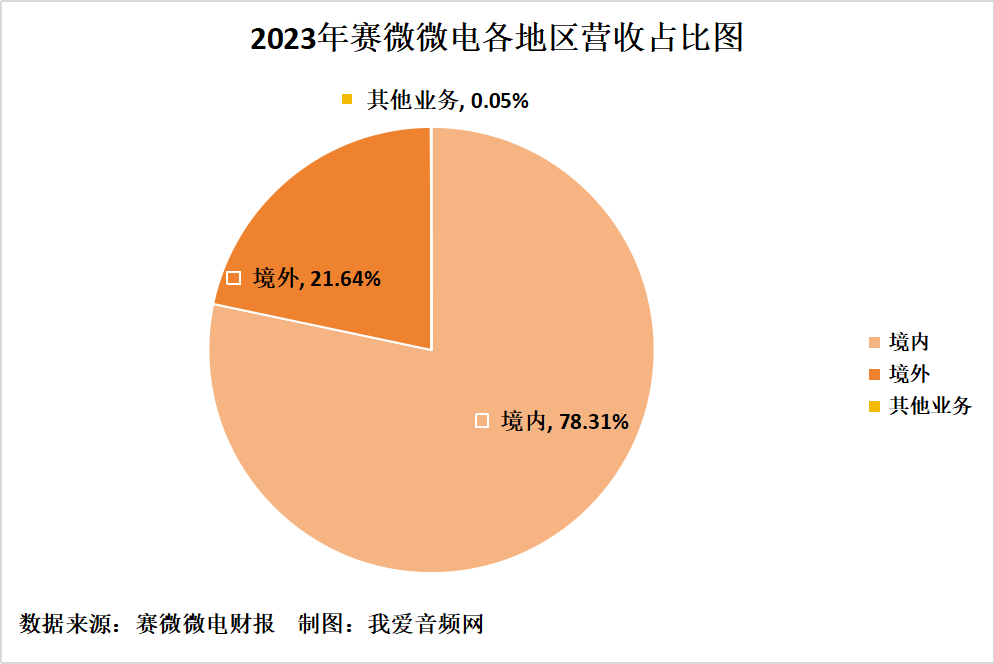

报告期内,赛微微电不同地区业务总体经营情况如上图。2023年,境内收入1.95亿元,收入占比78.31%;境外收入5394.66万元,收入占比21.64%;其他业务营收11.66万元,营收占比0.05%。

前五大客户及供应商

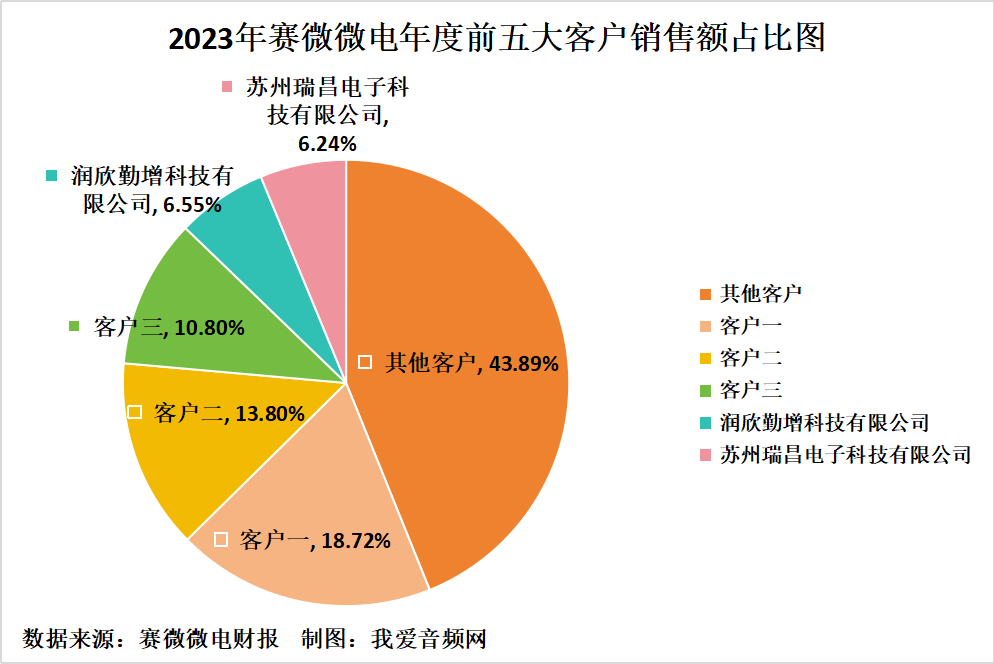

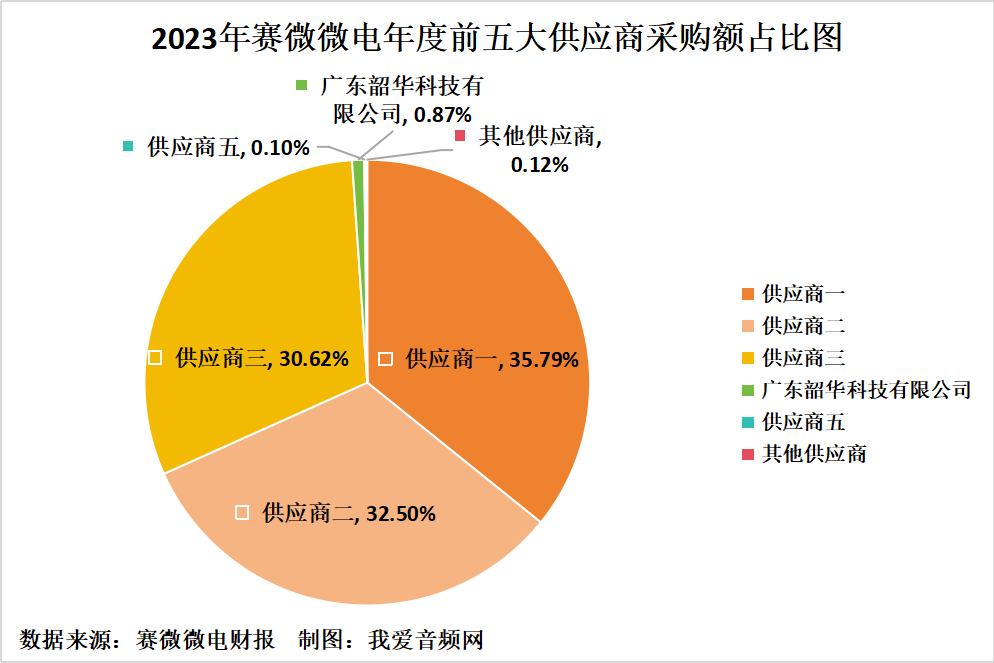

赛微微电2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,赛微微电前五大客户销售额总计1.40亿元,占年度销售总额的56.11%。其中,最大的客户1的销售额为4666.05万元,占年度销售总额比例18.72%。

2023年,赛微微电前五大供应商采购额总计1.10亿元,占年度采购总额的99.88%。其中,最大供应商1的采购额为3934.88万元,占年度采购总额比例为35.79%。

历年研发投入

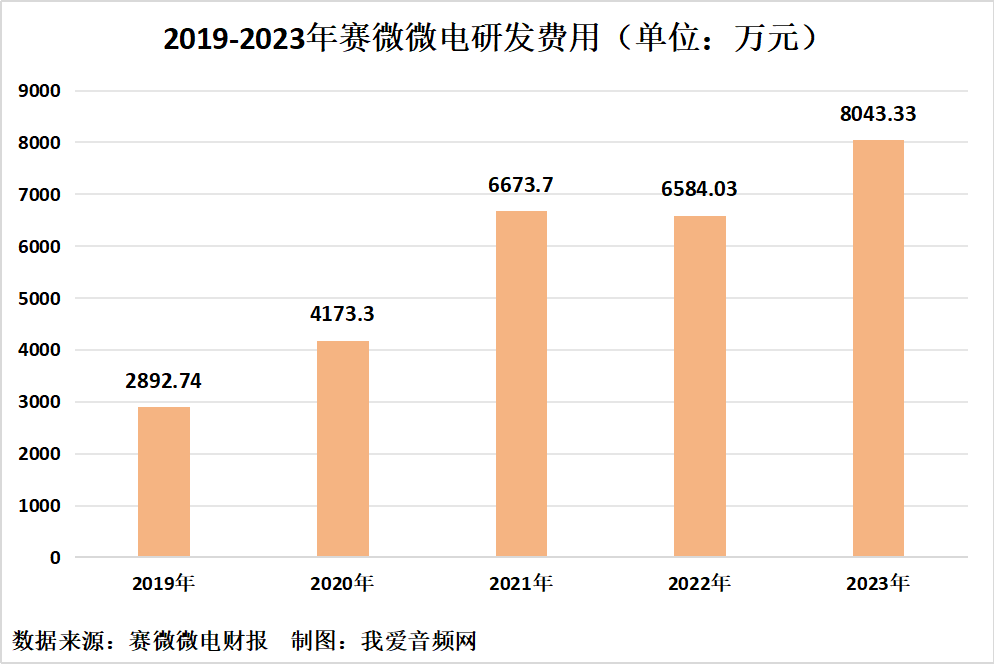

根据赛微微电报告数据显示,2019-2023年,赛微微电研发投入分别为2892.74万元、4173.30万元、6673.70万元、6584.03万元和8043.33万元。2019-2023年同比增长分别为55.79%、44.27%、59.91%、-1.34%和22.16%。

截至2023年末,公司研发人员共105名,占公司员工比例63.25%。2023年度,公司研发费用为8043.33万元,占公司营业收入的32.26%。

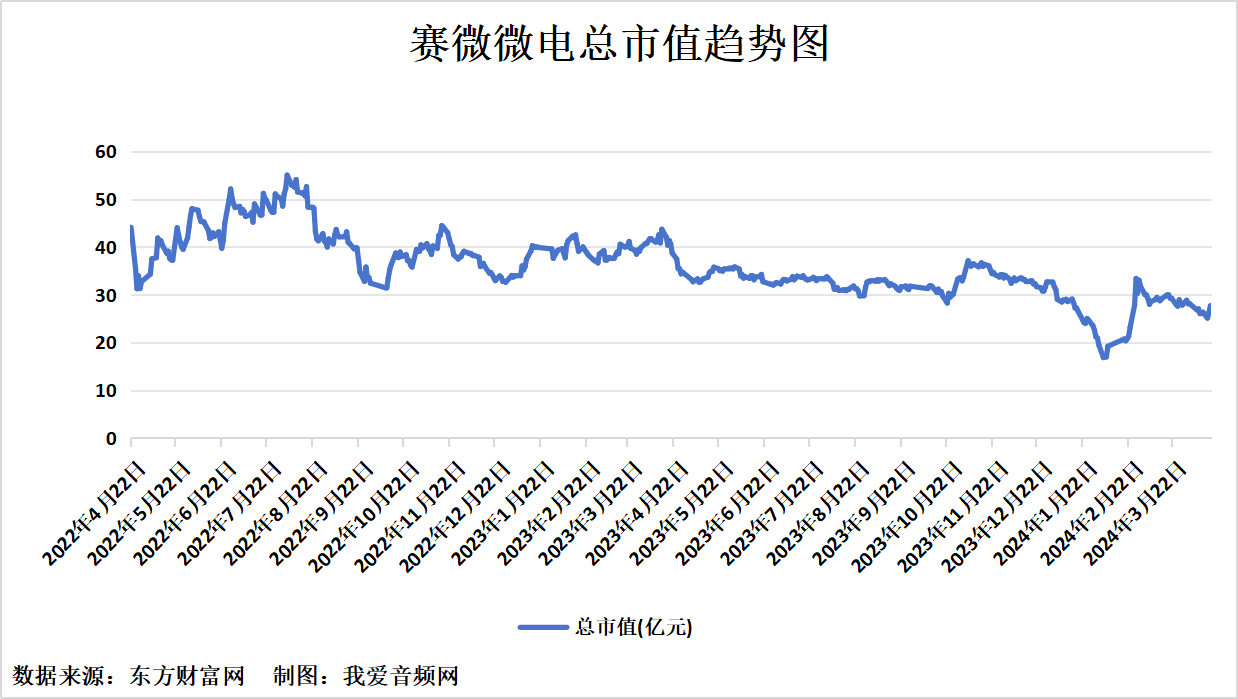

赛微微电总市值情况

赛微微电于2022年4月22日在上交所成功上市。公司公开发行股票2000.00万股,发行价格74.55元,发行市盈率183.74倍。

从上市至今的市值情况看,2022年8月5日,赛微微电市值达到最高55.02亿元;2024年2月5日最低,为16.83亿元。截至2024年4月17日,赛微微电总市值为27.71亿元。

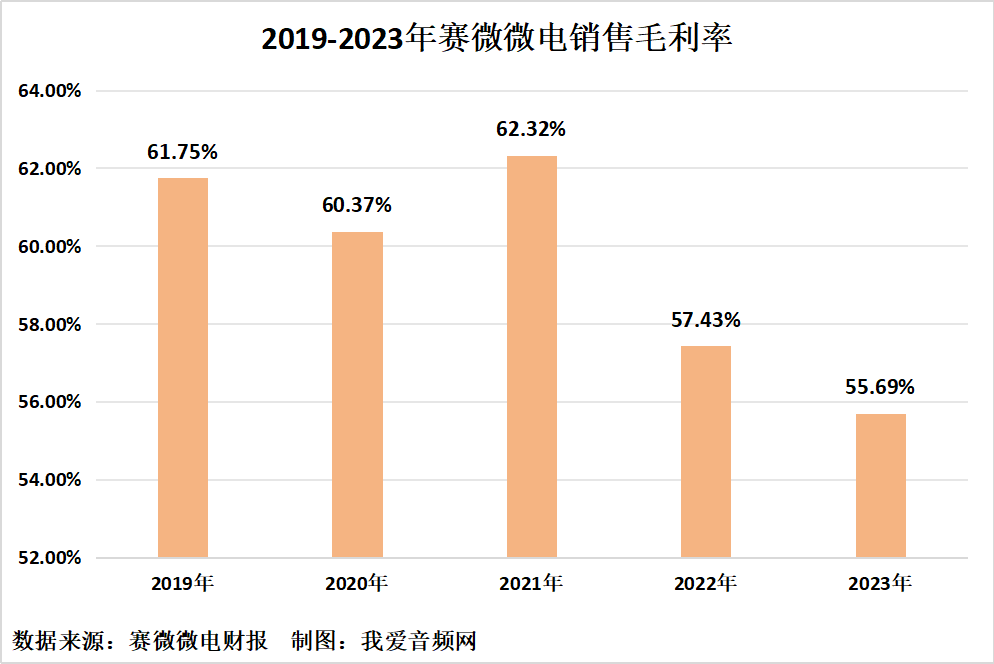

盈利能力分析

2019-2023年赛微微电销售毛利率情况如下图所示。在此期间,2021年公司毛利率最高,为62.32%,2023年最低,为55.69%。

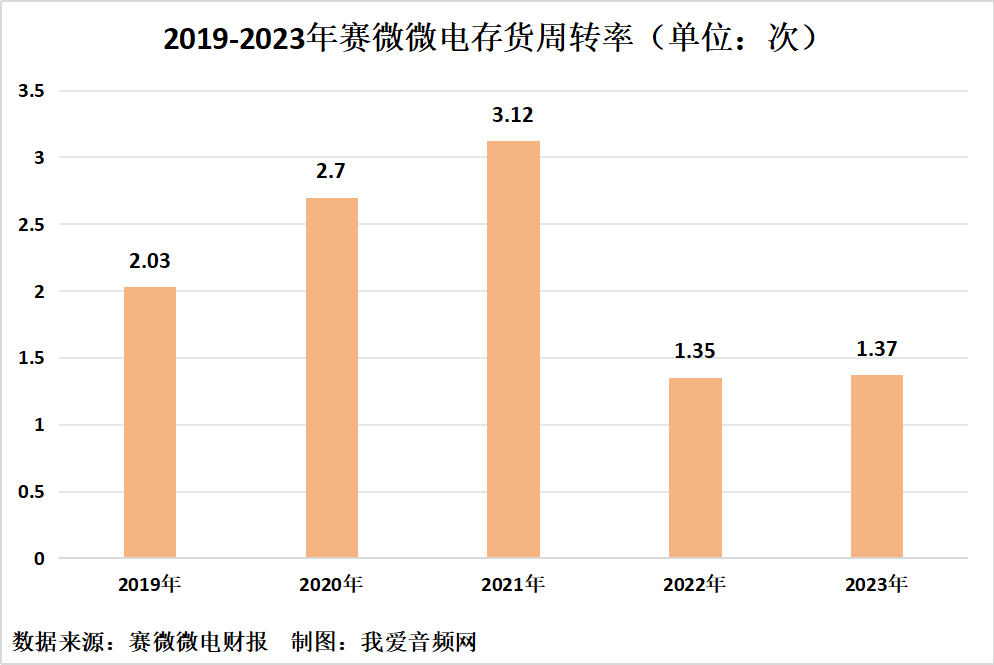

运营能力分析

近五年,赛微微电存货周转率情况如下图所示。2023年,赛微微电存货周转率为1.37次,同比增长1.48%。

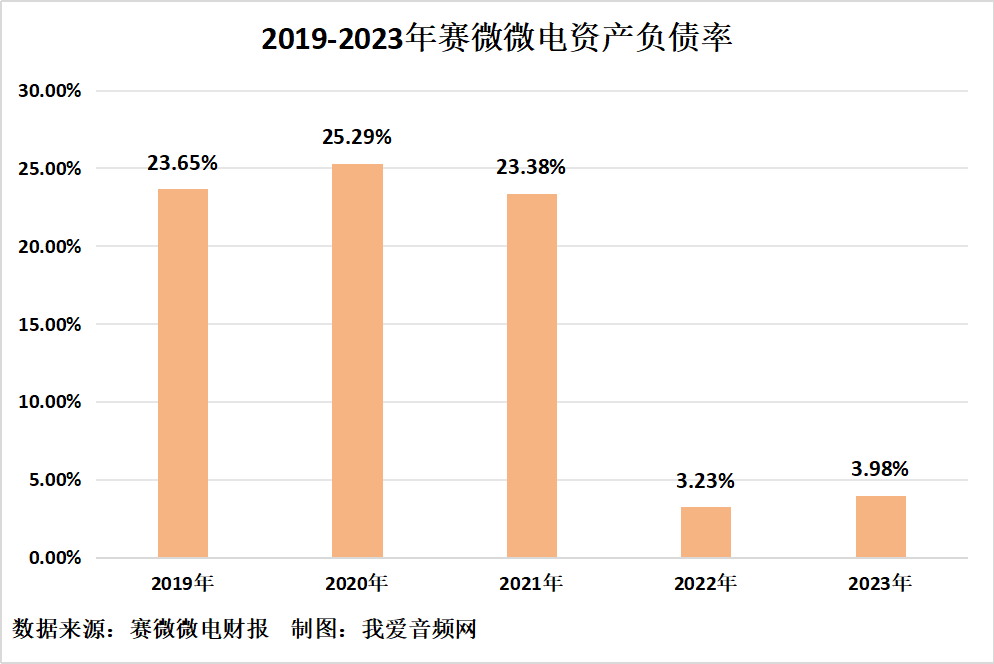

偿债能力分析

2019-2023年,赛微微电资产负债率情况如下图所示。2023年,资产负债率为3.98%。

核心竞争力

一、技术优势

坚持正向设计,打破国际厂商专利壁垒,公司在模拟芯片设计领域积累了一批有自身特色的核心技术,凭借研发团队在电源及电池终端领域和模拟集成电路设计领域丰富经验,公司坚持正向设计,重视研发投入和技术创新,研发出了一批高性能、高品质、高附加值的产品;融合多学科基础知识,掌握电池电化学特性,公司管理层及研发团队曾分别就职于国际知名的集成电路领域和锂电池领域的顶尖企业,多年来通过对电池电化学特性的提取、分析和数据建模,积累了大量的数据和经验,掌握电池电化学特性并与芯片设计深度融合,为新产品的研发打下了坚实的基础。公司长期专注于开发工业级和消费级电池管理芯片产品,在管理团队和技术人员带领下,积累并拥有庞大的电池数据库及产品方案,针对市场发展趋势及客户需求,始终保持高度敏感的嗅觉,新产品研发的导入速度较快。

二、产品性能突出、品质稳定

由于电池作为供电来源具有一定危险性,如果安全及管理芯片失灵,容易造成人员及财产损失,电池管理芯片终端客户尤其关注产品的稳定性和可靠性。公司创始人及研发人员具有多年模拟集成电路领域和电池领域工作经验,对电池管理芯片领域有深刻理解和认知,凭借多项核心技术的积累,公司产品在设计上可以充分考虑客户需求,灵活调整关键指标,预留充分冗余,使得产品能稳定可靠地运用在客户的产品中,具有显著的技术优势。

除此之外,在质量管理方面,公司凭借严格的质量管理制度,以及与晶圆代工、封装测试厂长期的合作,将质量把控贯穿整个生产制造环节,实现产品质量控制。

三、服务体系完善、终端客户粘性高

公司注重销售服务人员专业能力和客户响应效率,拥有一支经验丰富、专业技术过硬,客户响应及时的现场技术支持团队,能够高效快速解决前期导入时的问题,缩短产品导入时间。此外,公司市场及研发团队始终贴近国内市场需求,与行业顶尖客户保持长期良好的合作关系,随着合作深入,公司逐步融入众多战略客户的新产品研发体系中,有利于形成业务协同,培养合作默契和商业粘性,让公司产品线更多应用于客户的新老终端产品体系。

四、品牌优势

公司自成立以来,长期专注于电池管理芯片领域,凭借在模拟集成电路设计和电池电化学领域长期研发,以及对于专业高效的销售和技术团队的建设,公司在客户中已形成“产品稳定可靠,服务及时高效”的特点。公司以优质的产品和服务深耕消费级和工业级领域,坚持服务各行业领先及具有发展前景企业,陪伴优质客户共同成长。公司在电池管理芯片领域已树立良好的品牌形象及服务口碑,为开拓新市场、建立合作奠定了坚实的基础。

五、研发团队经验深厚

从设计方式来看,包括电池管理芯片在内的模拟芯片,其设计方式与数字芯片不同,无法通过EDA工具完成电路的自动生成,而是需要设计师人工操作设计电路、仿真验证。高性能的模拟电路设计没有固定规律可循,需要资深设计团队长期积累经验、迭代架构,极大程度地增加了产品设计的难度。公司研发团队的深厚经验和高度的稳定性大大增强了公司对行业新进入者的壁垒。

我爱音频网总结

赛微微电始终以“技术创新”作为发展战略方向,秉承“创新、协作、共赢、包容”的企业文化,致力成为技术领先的集设计、研发及技术服务于一体的专业化模拟集成电路企业,成为客户值得信赖、可托付重任的合作伙伴。未来,赛微微电将继续以下游市场需求为导向,进行新产品的研发,丰富现有产品服务体系,扩大下游市场覆盖面,推动公司产品的结构升级;同时,公司将加大技术研发投入,加强对电池管理芯片基础核心技术与前沿技术的研究,提升公司的自主研发及创新能力,强化公司的技术研发优势,增强公司的市场竞争力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。