前言

瑞芯微电子股份有限公司致力于大规模集成电路及应用方案的设计、开发和销售,是国内人工智能物联网 AIoT SoC芯片的领先者。瑞芯微作为国内AIoT SoC领先者,基于AIoT的各种技术、产品、场景优势布局,致力于为下游客户提供多场景计算的AIoT平台,并与合作伙伴共同深入场景,以AI赋能百行百业。

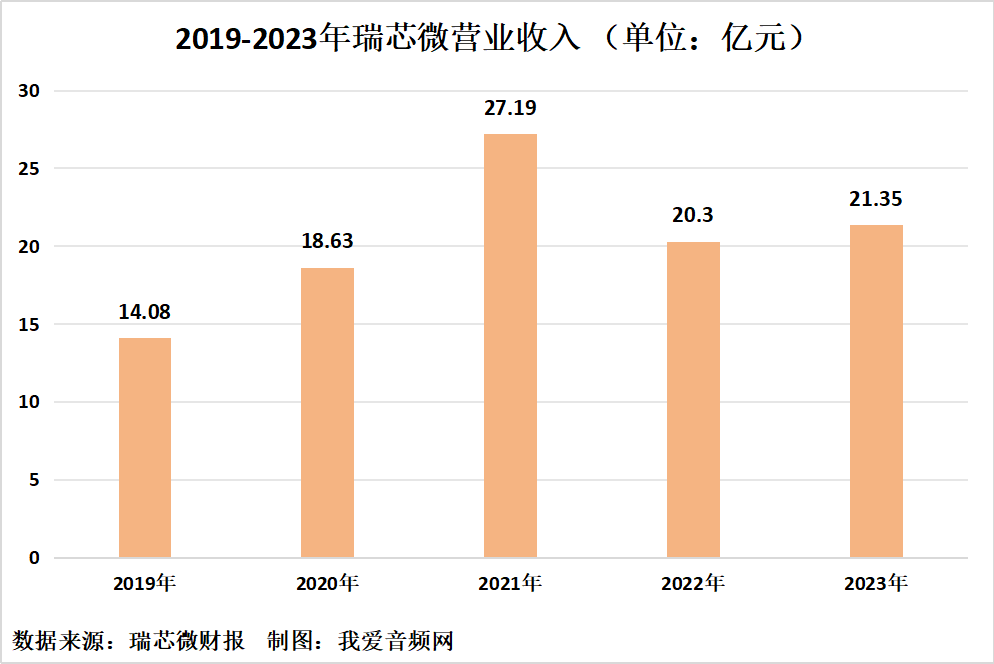

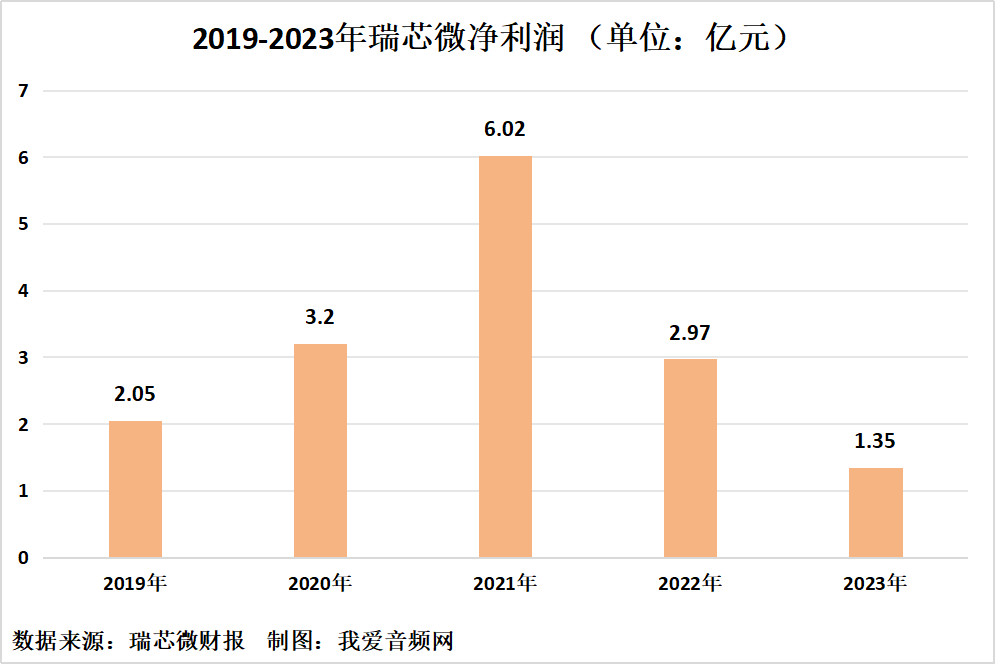

历年营收及净利润

2019-2023年瑞芯微分别实现营收14.08亿元、18.63亿元、27.19亿元、20.30亿元以及21.35亿元。同比增长率为10.77%、32.37%、45.90%、-25.34%、5.17%。

2019-2023年瑞芯微分别实现净利润2.05亿元、3.20亿元、6.02亿元、2.97亿元及1.35亿元。同比增长率为6.53%、56.31%、88.07%、-50.58%、-54.65%。

瑞芯微主营业务为智能应用处理器SoC及周边配套芯片的设计、研发与销售。公司的主要产品智能应用处理器芯片,是SoC的一种,属于系统级的超大规模数字IC。SoC通常内置中央处理器(CPU)和图形处理器(GPU),并根据使用场景的需要增加图像信号处理器(ISP)、神经网络处理器(NPU)、多媒体视频编解码器及音频处理器等处理内核。

2023年瑞芯微各产品营收结构如上图,集成电路实现营收21.16亿元,占2023年度总营收的99.11%;技术服务及其他营收1885.74万元,营收占比0.88%;其他业务营收14.55万元,营收占比0.01%。

报告期内,瑞芯微不同地区业务总体经营情况如上图。2023年,境外收入11.42亿元,收入占比53.50%;境内收入9.92亿元,收入占比46.50%;其他业务营收14.55万元,营收占比0.01%。

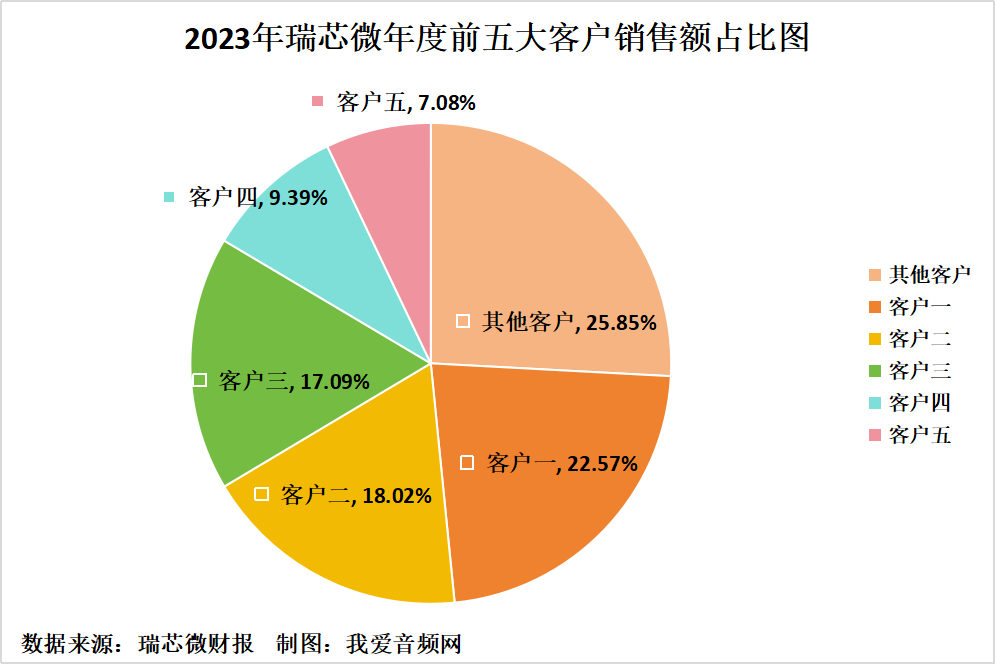

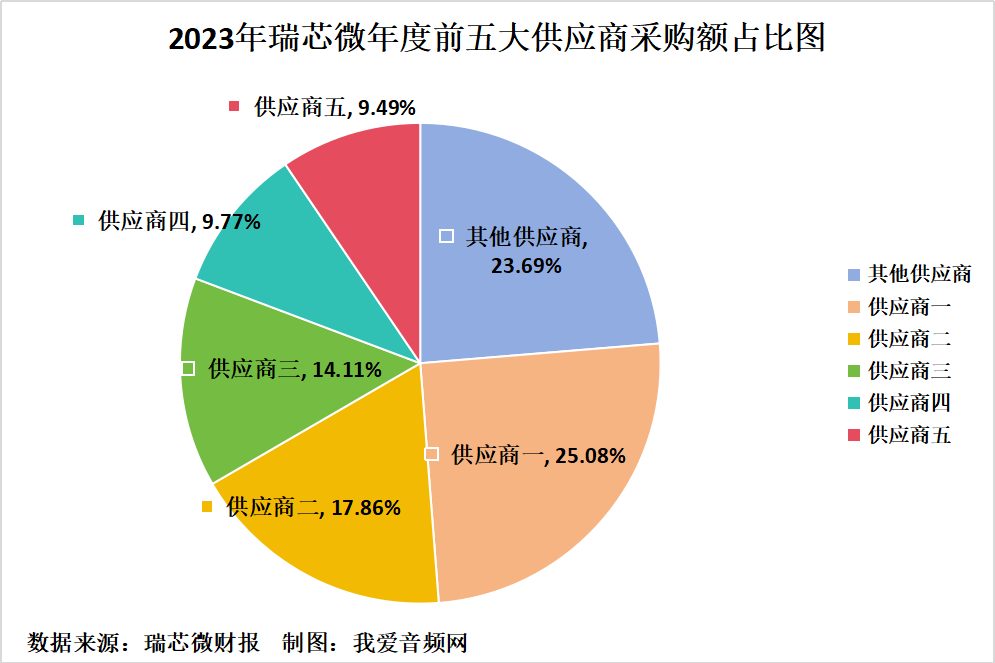

前五大客户及供应商

瑞芯微2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,瑞芯微前五大客户销售额总计13.82亿元,占年度销售总额的74.15%。其中,最大的客户1的销售额为4.21亿元,占年度销售总额比例22.57%。

2023年,瑞芯微前五大供应商采购额总计8.72亿元,占年度采购总额的76.31%。其中,最大供应商1的采购额为2.87亿元,占年度采购总额比例为25.08%。

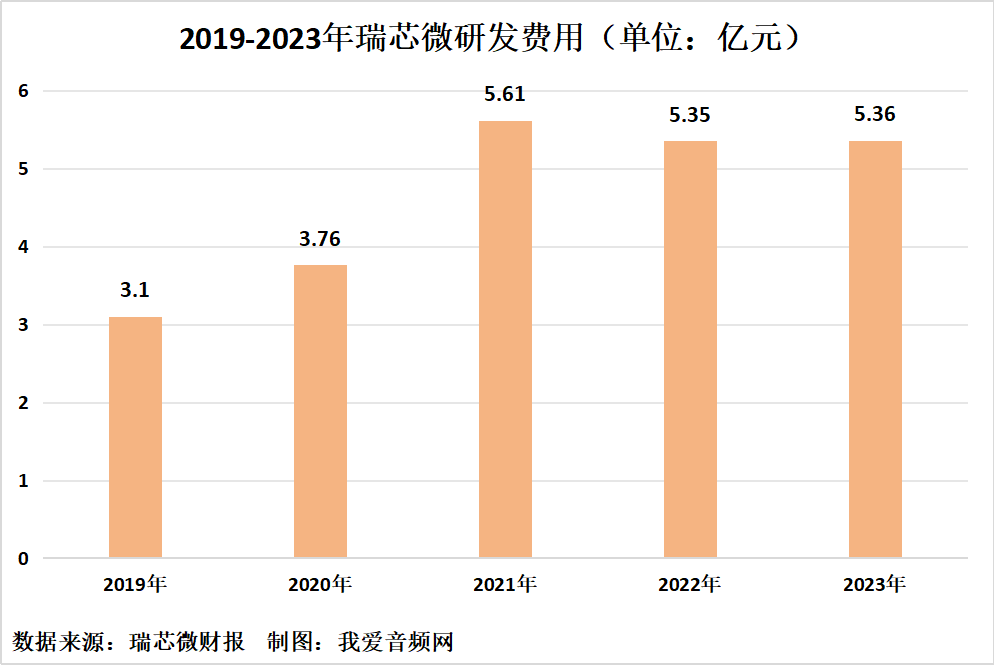

历年研发投入

根据瑞芯微报告数据显示,2019-2023年,瑞芯微研发费用分别为3.10亿元、3.76亿元、5.61亿元、5.35亿元和5.36亿元。2019-2023年同比增长分别为21.61%、21.36%、49.03%、-4.60%和0.17%。

截至2023年末,公司研发人员共745名,占公司员工比例77.28%。2023年度,公司研发费用为5.36亿元,占公司营业收入的25.11%。

瑞芯微总市值情况

瑞芯微电子股份有限公司于2020年02月07日在上海证券交易所上市,发行价为9.68元/股,数量为4,200万股,首次IPO总额为40656.00万元。开盘后,瑞芯微股价报13.94元/股,涨幅超44%,当日市值为57.47亿元。

从上市以来的市值情况看,2021年7月26日,瑞芯微市值达到最高746.17亿元;2020年2月7日最低,为57.47亿元。截至2024年4月23日,瑞芯微总市值为222.93亿元。

盈利能力分析

2019-2023年瑞芯微销售毛利率情况如下图所示。在此期间,2020年公司毛利率最高,为40.78%,2023年最低,为34.25%。

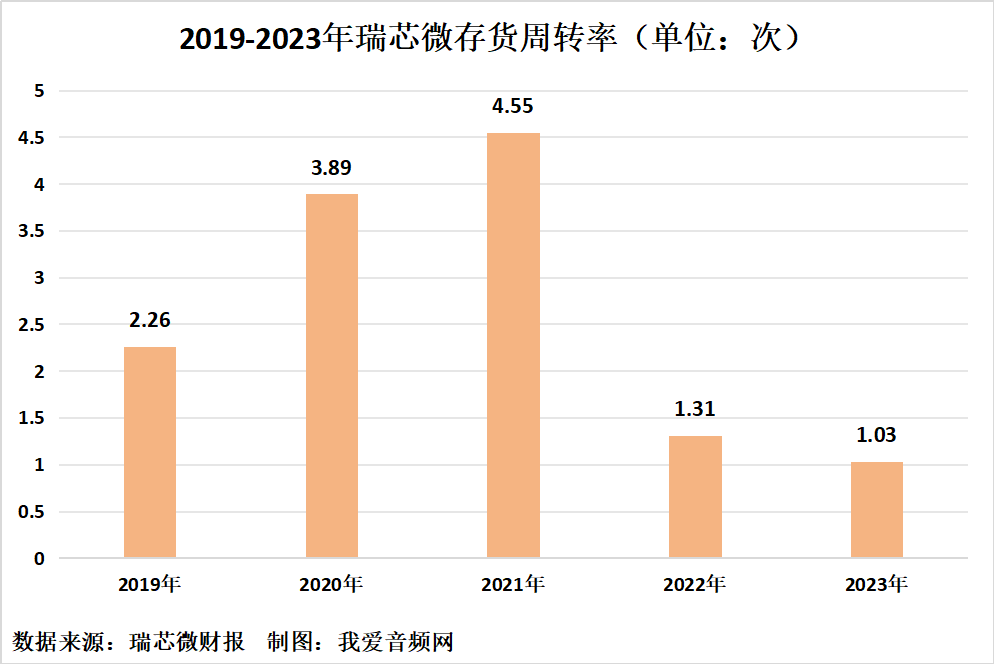

运营能力分析

近五年,瑞芯微存货周转率情况如下图所示。2023年,存货周转率为1.03次。

偿债能力分析

2019-2023年,瑞芯微资产负债率情况如下图所示。2023年,资产负债率为12.73%。

核心竞争力

一、技术优势:坚持核心技术自研,构建人工智能技术领先地位

瑞芯微坚持核心技术自研,长期以来在技术上围绕“大音频、大视频、大感知、大软件”不断深化和延伸,持续迭代了神经网络处理、影像视觉处理、高清视频编解码、视频后处理、智能语音、光电一体化等核心技术,为公司可持续发展提供坚实的技术储备。

二、产品优势:产品布局丰富,可扩展性高,应用领域广泛

瑞芯微以AIoT发展的需求逻辑和技术逻辑为核心,不断扩展产品线并完善产品矩阵。从8nm的 RK3588、RK3576到AIoT各种制程的SoC,为客户提供各场景计算AIoT平台,覆盖各档位不同的算力需求,已形成较为完整的AIoT产品矩阵,并以可灵活配置的接口芯片、电源管理芯片、无线连接芯片等各类周边芯片和组件产品提供更加完整的系列解决方案。

三、生态优势:携手客户和产业链合作伙伴,共建行业生态,实现合作共赢

瑞芯微自成立以来专注于芯片设计及应用方案开发,积累了丰富的研发经验,通过每年持续的高额研发投入实现了产品的更新迭代和方案的推陈出新,满足客户不同定位的产品差异化需求并助力客户产品的升级换代,与众多客户建立了长期良好的合作关系。目前公司终端客户数千家,包括阿里、安克创新、比亚迪、百度、步步高、潮流、创维、鼎桥、汇川、科沃斯、LG、联想、美的、美团、南京新联电子、OPPO、锐明视讯、商米、Shark、视源、SONY、腾讯、网易、小米、星网锐捷、亿联、宇视等(按字母排序,排名不分先后)。

四、人才优势:稳定的人才队伍,完善的培养体系,健全的激励机制

瑞芯微为员工提供有针对性的培养方案,采取内外部培训、线上线下培训相结合的方式,促进员工和企业共同成长。同时,公司多年保持高额研发投入,SoC 芯片制程、核心技术不断升级,产品应用随着市场和技术的发展不断拓宽,依托实战锻造研发团队,为员工特别是年轻人才提供了广阔的成长舞台和发展机会。此外,公司建立了科学的绩效考核体系、完善的员工福利体系和富有竞争力的“薪资+奖金+福利+股票”的综合薪酬体系。近年来公司先后实施了四期股权激励计划,累计向核心技术人员、技术骨干人员、业务骨干人员等授予相应权益近千人次,充分激发了各级员工的积极性,增强了公司凝聚力,助力公司持续快速发展。

我爱音频网总结

瑞芯微表示,2024年公司将继续深化AIoT市场布局,重点发展汽车电子、工业及机器人应用、音频、AI平板等领域;同时致力于芯片创新,以边缘、终端的AIoT芯片为重点,推进AI算力协处理器、新一代中高端视觉处理器、新一代经济型视觉处理器、通用SoC处理器、音频功放芯片,以及多款周边芯片的研发设计。此外,公司坚持“IP先行”发展战略,将持续打磨核心IP以及核心算法,并着手下一代旗舰芯片设计工作。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。