前言

立讯精密作为精密制造领域的领军企业,始终专注于消费电子、汽车和通信等产业。一直以来,公司凭借对行业趋势的敏锐洞察和对客户需求的深刻理解,持续推动产品创新、技术突破和工艺制程优化,以“摆渡人”的角色不断为客户创造价值,并赢得了全球头部客户的高度评价与长期信赖,同时也为公司的高质量成长奠定了坚实的基础。

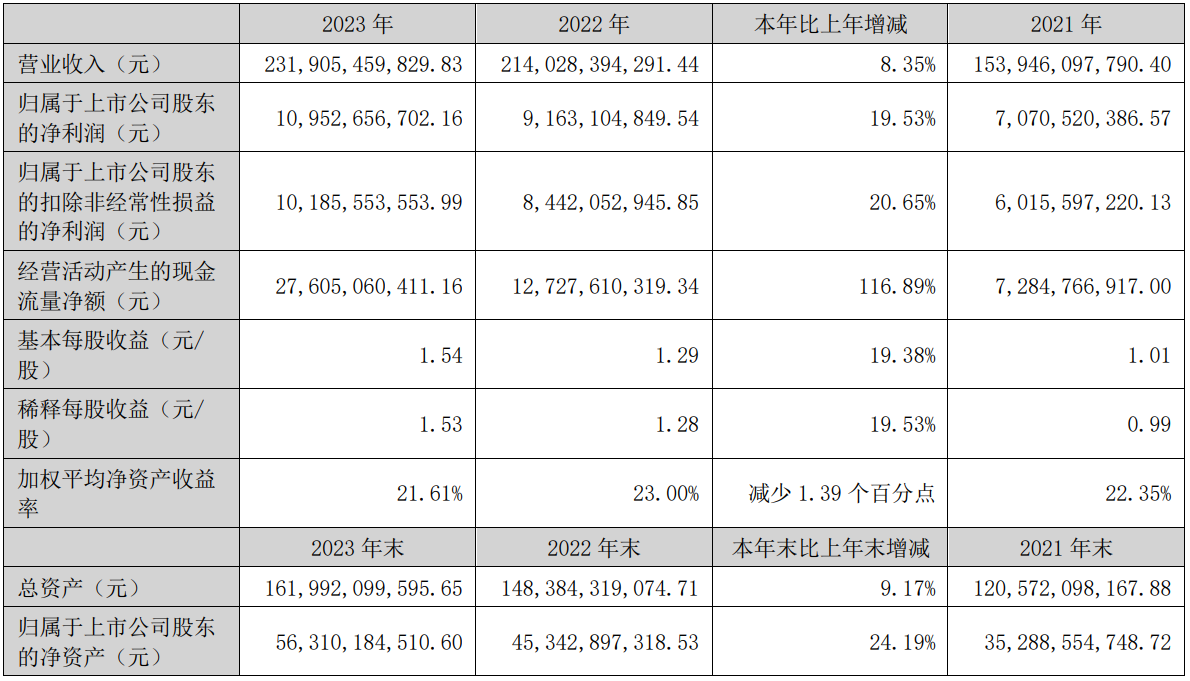

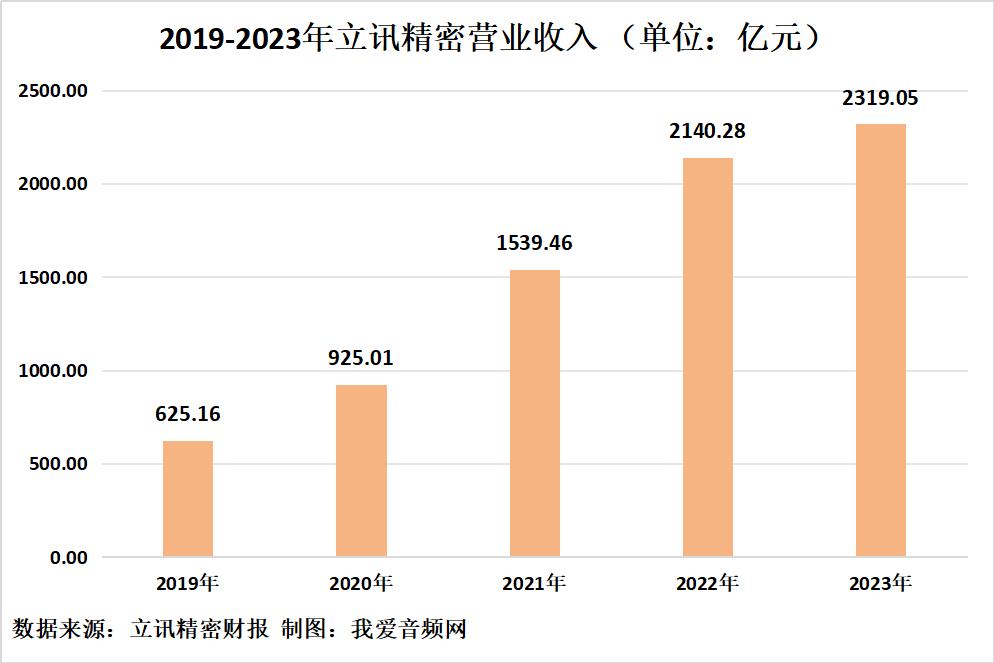

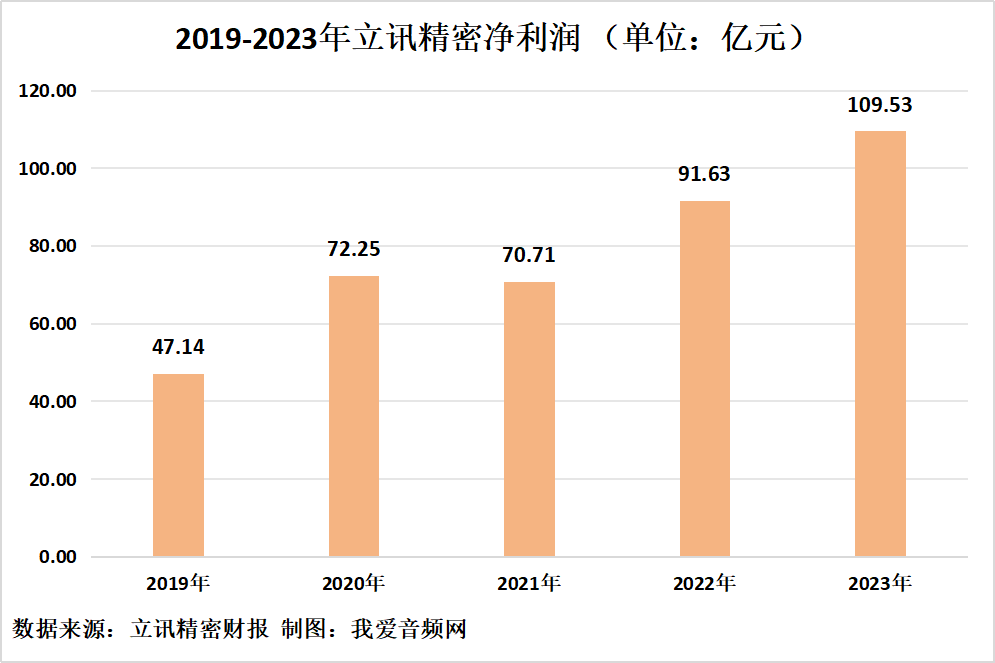

历年营收及净利润

2019-2023年立讯精密分别实现营收625.16亿元、925.01亿元、1539.46亿元、2140.28亿元以及2319.05亿元。同比增长率为74.38%、47.96%、66.43%、39.03%、8.35%。

2019-2023年立讯精密分别实现净利润47.14亿元、72.25亿元、70.71亿元、91.63亿元及109.53亿元。同比增长率为73.13%、53.28%、-2.14%、29.60%、19.53%。

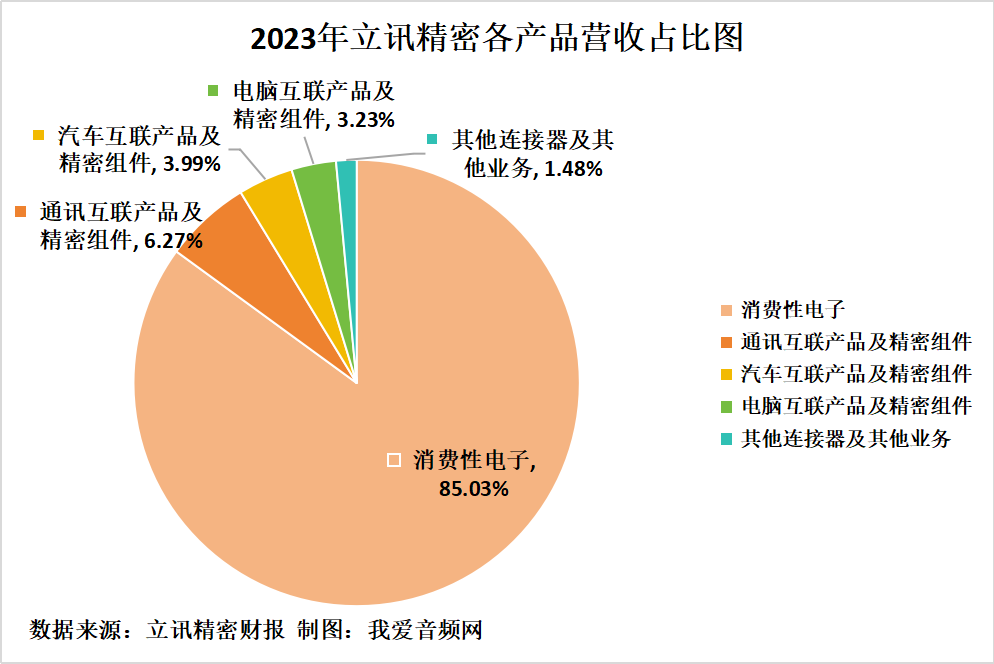

立讯精密产品主要涵盖消费电子、汽车、通信、工业及医疗等领域,致力于为客户提供一站式多品类核心零部件、模组及系统级产品。

2023年立讯精密各产品营收结构如上图,消费性电子实现营收1971.83亿元,占2023年度总营收的85.03%;通讯互联产品及精密组件营收145.38亿元,营收占比6.27%;汽车互联产品及精密组件实现营收92.52亿元,营收占比3.99%;电脑互联产品及精密组件实现营收74.92亿元,营收占比3.23% ;其他连接器及其他业务营收34.39亿元,营收占比1.48%。

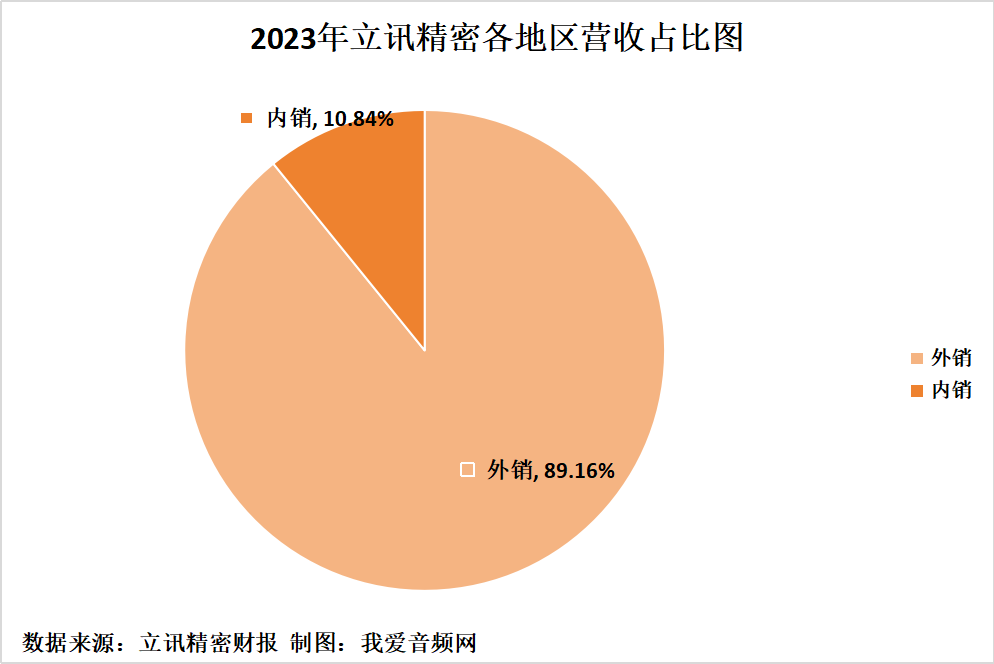

报告期内,立讯精密不同地区业务总体经营情况如上图。2023年,外销收入2067.56亿元,收入占比89.16%;内销收入251.49亿元,收入占比10.84%。

前五大客户及供应商

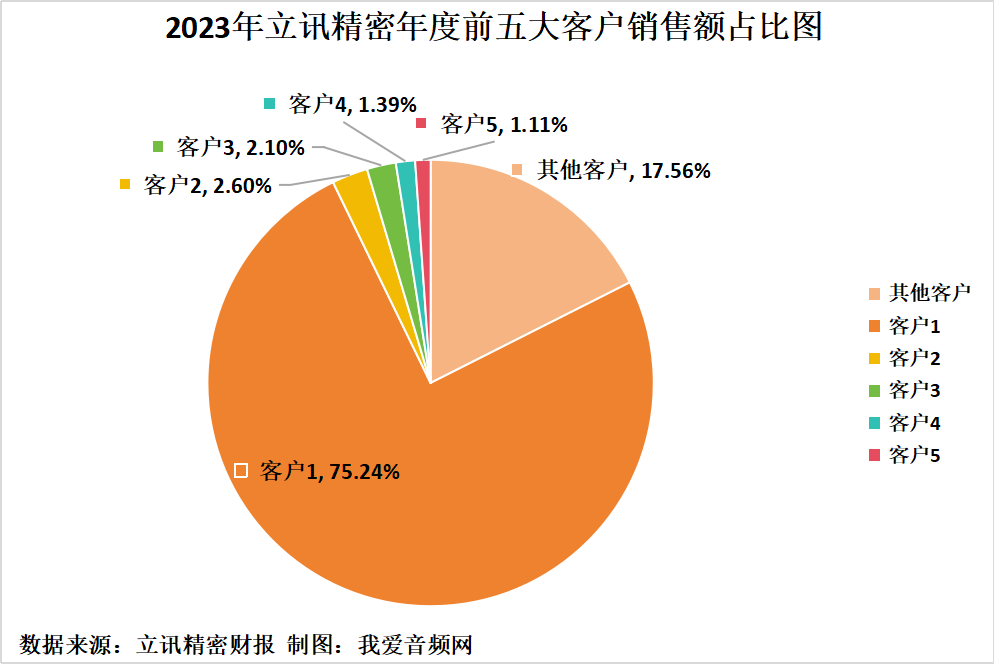

立讯精密2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,立讯精密前五大客户销售额总计1912.04亿元,占年度销售总额的82.44%。其中,最大的客户1的销售额为1744.90亿元,占年度销售总额比例75.24%。

2023年,立讯精密前五大供应商采购额总计1152.76亿元,占年度采购总额的65.16%。其中,最大供应商1的采购额为1094.87亿元,占年度采购总额比例为61.89%。

历年研发投入

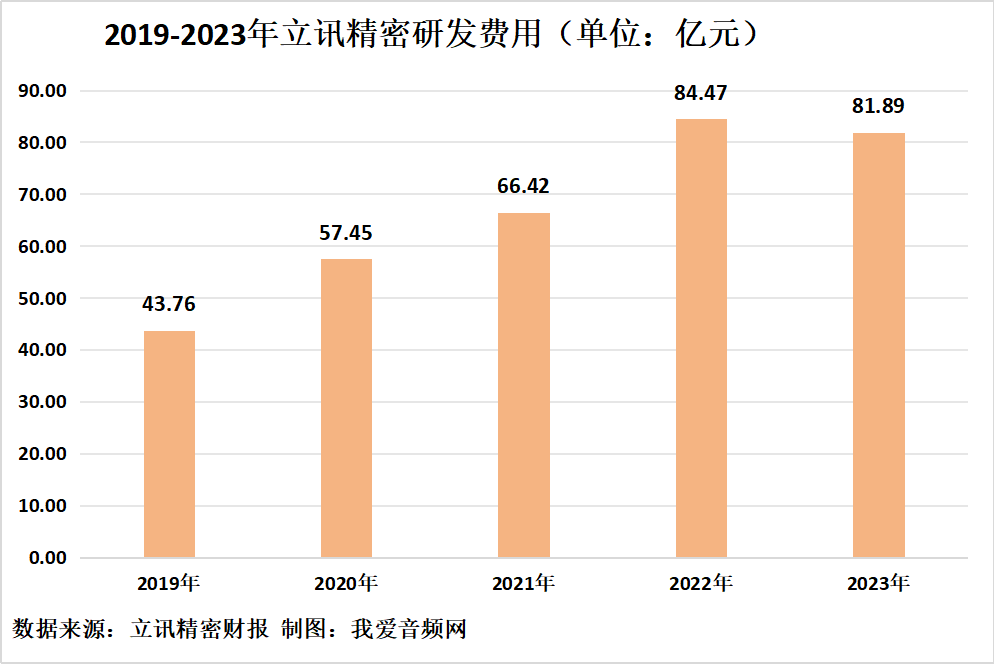

根据立讯精密报告数据显示,2019-2023年,立讯精密研发投入分别为43.76亿元、57.45亿元、66.42亿元、84.47亿元和81.89亿元。2019-2023年同比增长分别为74.01%、31.28%、15.62%、27.17%和-3.06%。

截至2023年末,公司研发人员共19063名,占公司员工比例8.20%。2023年度,公司研发费用为81.89亿元,占公司营业收入的3.53%。

立讯精密总市值情况

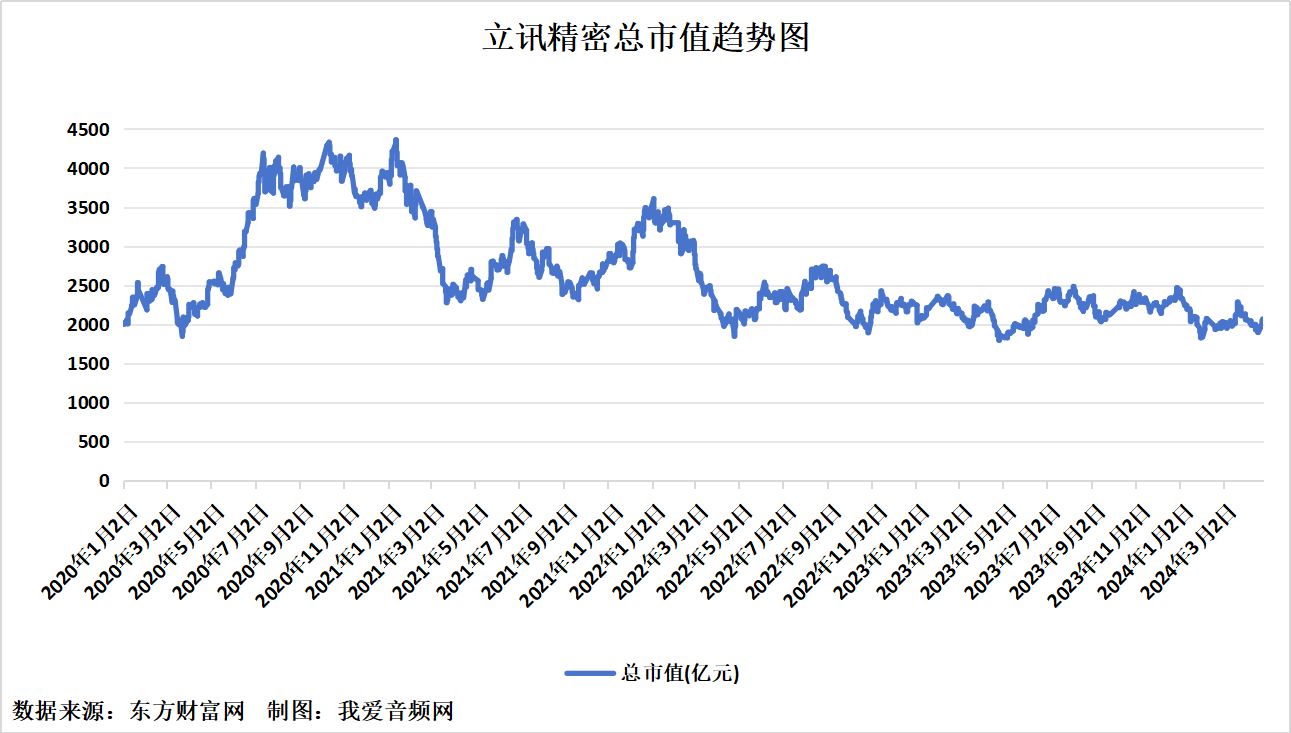

立讯精密工业股份有限公司成立于2004年5月24日,于2010年9月15日在深圳证券交易所成功挂牌上市,发行价格为28.800元,发行数量为4380万股。

从立讯精密2020年1月2号至今的市值情况来看,2021年1月13日,立讯精密市值达到最高4361.73亿元;2023年4月27日最低,为1793.29亿元。截至2024年4月29日,立讯精密总市值为2141.20亿元。

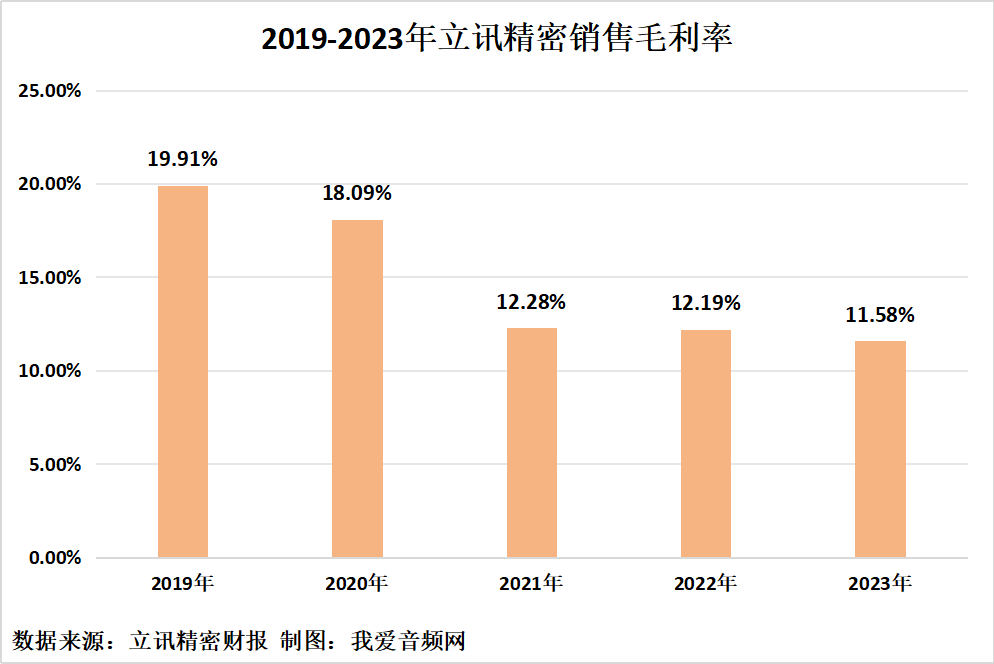

盈利能力分析

2019-2023年立讯精密销售毛利率情况如下图所示。2023年,销售毛利率为11.58%。

运营能力分析

近五年,立讯精密存货周转率情况如下图所示。2023年,存货周转率为6.11次。

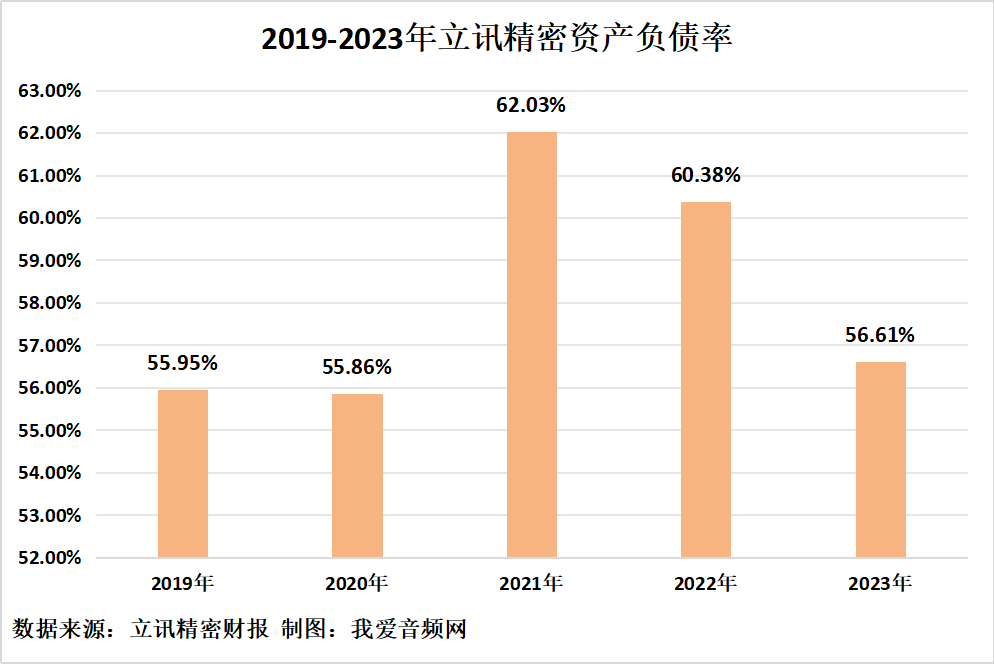

偿债能力分析

2019-2023年,立讯精密资产负债率情况如下图所示。2023年,资产负债率为56.61%。

核心竞争力

一、智能制造:数字化与自动化的深度融合

随着新一代信息技术与制造业的不断深度融合,公司时刻紧扣智能制造这一底层逻辑,大力推动自动化工艺、数字化应用对制程开发、人员组织及生产方式的持续赋能。

在数字化应用方面,公司引入 SAP、PLM、MES、WMS 等系统,实现从设计研发、生产到营销、采购、仓储、售后等全生命周期的管理流程和生产制程的进一步优化,做到“以客户为中心”的精准化、科学化、智能化管理,以精益求精的态度实现生产效率和良率的不断提升。

在自动化工艺方面,公司积极发挥机器视觉在精度、速度、重复性、可靠性、信息聚合等方面的显著优势,实现工艺制程中精密电子元器件的定位与检错判断、组装过程中零件与治具的主动配合定位以及零组件产品外观机器 AI 辅助检查,依靠机器视觉的测量数据实时反馈,增强自动化设备的深度自学习能力,打造自动化工艺的闭环控制。

二、战略布局:前瞻规划打造第二增长曲

在公司“三个五年”的战略指引下,公司时刻把握市场动态,顺应行业发展趋势,以协同发展为根本目的,围绕主营业务进行前瞻布局,致力于为市场提供产业链完整、极致的综合解决方案。一方面,公司已构建“工艺+底层技术”的能力拼图,以能力为敲门砖,实现在核心客户新老产品及其他消费电子客户海量市场的不断开拓。此外,公司持续将能力横向拉通,跨界赋能至汽车、通讯板块,凸显了公司在相关板块的差异化优势,有效支撑了商业计划的落地实施,实现了公司多元化的产品布局。另一方面,公司在工艺上已具备完全自主的关键核心制程能力,包括模/治具设计加工、裸铜抽线、塑胶粒成型、冲压/锻压件加工、精密植入成型、表面处理、SMT、SiP以及系统级组装测试。通过在零组件、模组、系统级组装顺向或逆向的垂直整合,不断深挖产品价值的深度。

三、研发创新:推动技术革新与产品迭代

自创立以来,公司始终将研发创新视为企业发展的重要引擎,加大研发投入力度,不断推动传统制造工艺的革新,提升自动化生产水平,并将各段精密制造工艺平台化、模块化。公司高度重视底层材料和工艺制程技术的研究与开发,自有研发团队通过与全球头部客户紧密合作,共同建立多个研发实验室,在快速掌握前沿科技发展趋势的基础上,充分发挥公司在精密制造实践上的深入理解,以及数字化、智能化的全面赋能,实现对新材料、新工艺、新制程的联合创新,并加速公司技术创新成果的商业化进程。

我爱音频网总结

立讯精密表示:展望2024年,复杂多变的外部环境仍将为公司所处行业带来一定的挑战,但在经济社会发展的新形势、新格局下,挑战的背后往往蕴含着巨大的发展机遇,基于此,公司将持续坚守主业,找准自身在产业链中的角色定位,发挥自身的独特优势,以“摆渡人”的姿态,为客户以及行业的发展创造更多价值。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。