前言

芯海科技(深圳)股份有限公司是一家集感知、计算、控制、连接于一体的全信号链芯片设计企业,专注于高精度ADC、高性能MCU、测量算法以及物联网一站式解决方案的研发与设计。芯海科技同时拥有模拟信号链和MCU双平台驱动的集成电路设计企业,是少数拥有物联网整体解决方案的集成电路设计企业之一。

历年营收及净利润

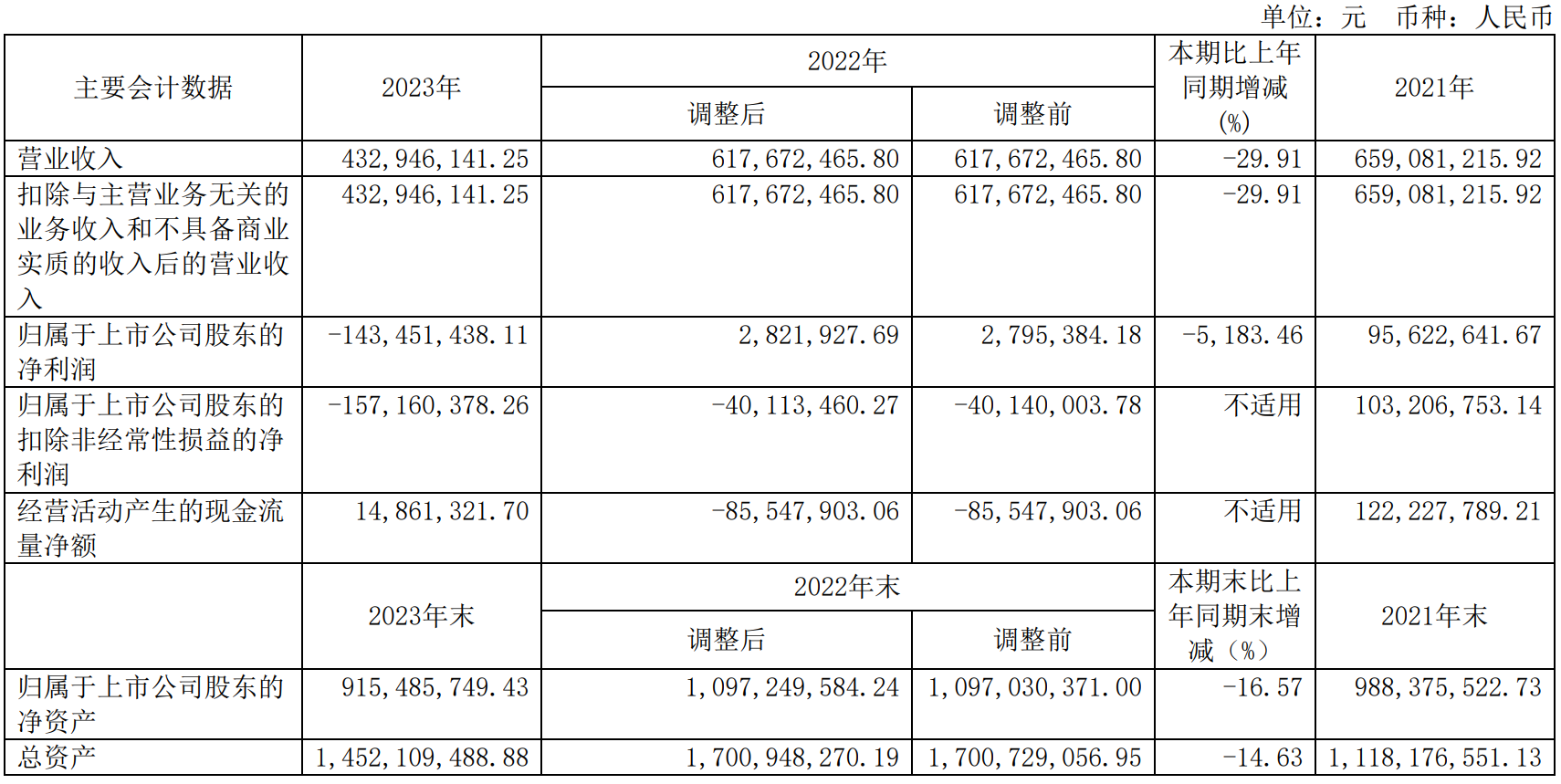

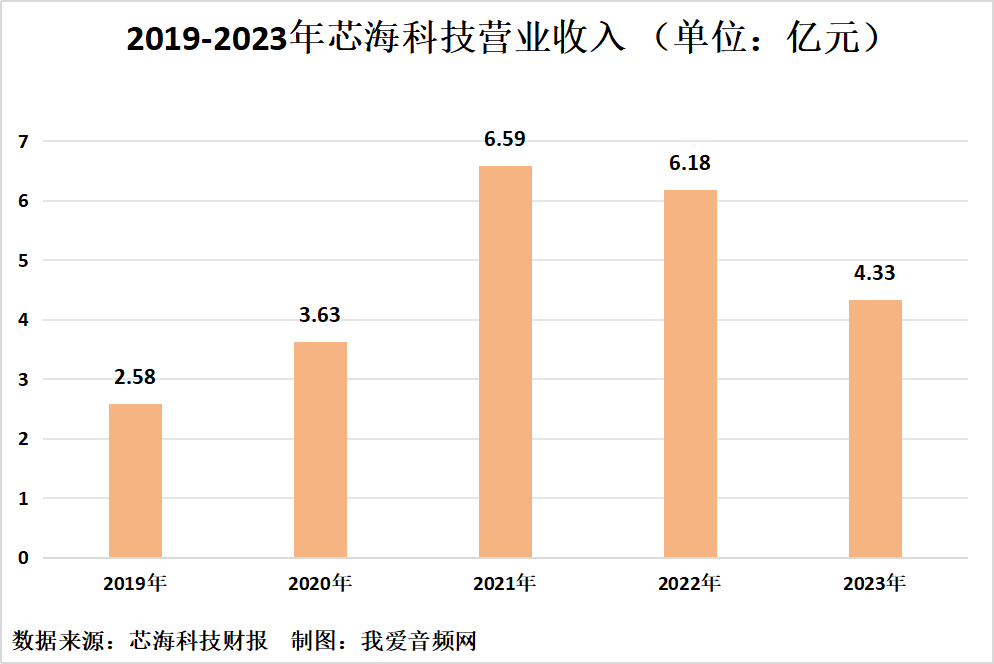

2019-2023年芯海科技分别实现营收2.58亿元、3.63亿元、6.59亿元、6.18亿元以及4.33亿元。同比增长率为17.83%、40.40%、81.67%、-6.28%、-29.91%。

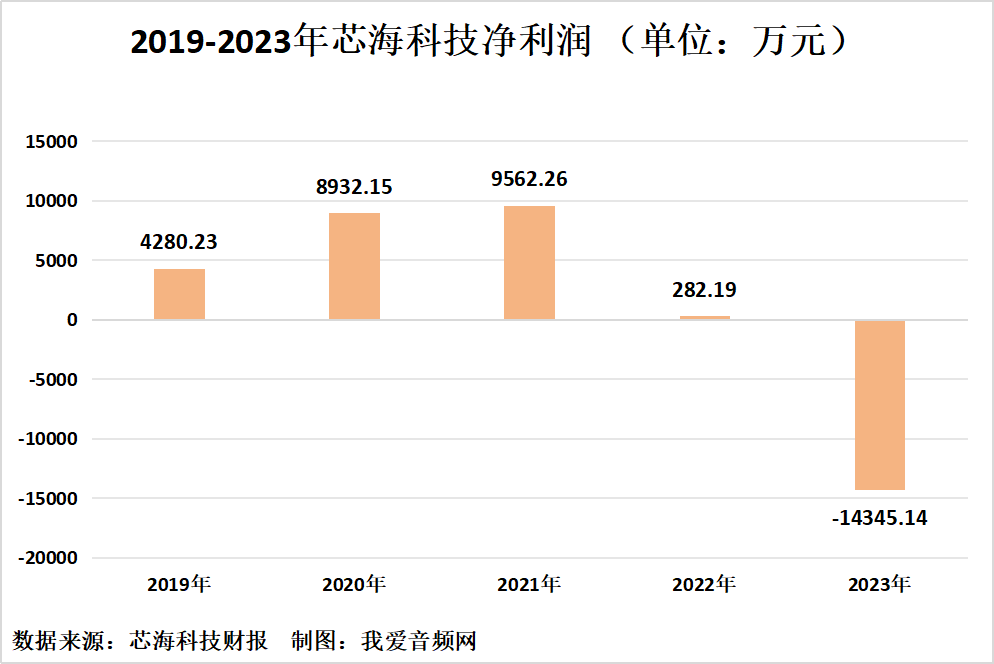

2019-2023年芯海科技分别实现净利润4280.23万元、8932.15万元、9562.26万元、282.19万元及-1.43亿元。同比增长率为52.37%、108.68%、7.05%、-97.05%、-5183.50%。

芯海科技主营业务为芯片产品的研发、设计与销售.公司属于典型的 Fabless 模式集成电路设计公司,即无晶圆厂生产制造,仅从事集成电路设计的经营模式。在此经营模式下,公司集中优势资源用于产品研发、设计环节,只从事集成电路的研发、设计和销售,生产制造环节由晶圆制造及封装测试企业代工完成。

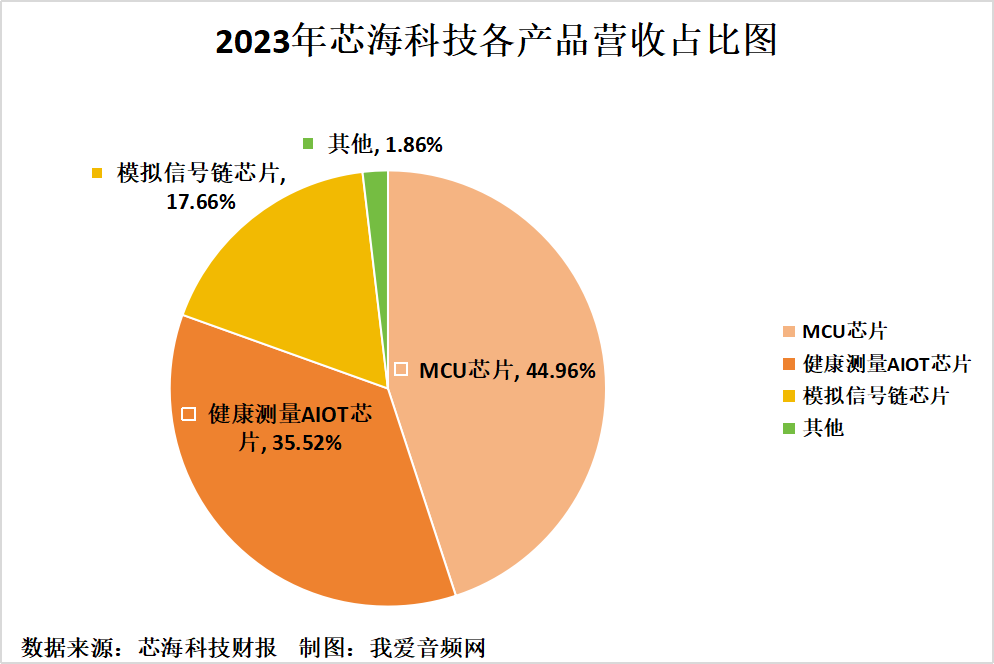

2023年芯海科技各产品营收结构如上图,MCU芯片实现营收1.95亿元,占2023年度总营收的44.96%;健康测量AIOT芯片实现营收1.54亿元,营收占比为35.52%;模拟信号链芯片实现营收7644.96万元,营收占比为17.66%;其他实现营收809.16万元,营收占比为1.86%。

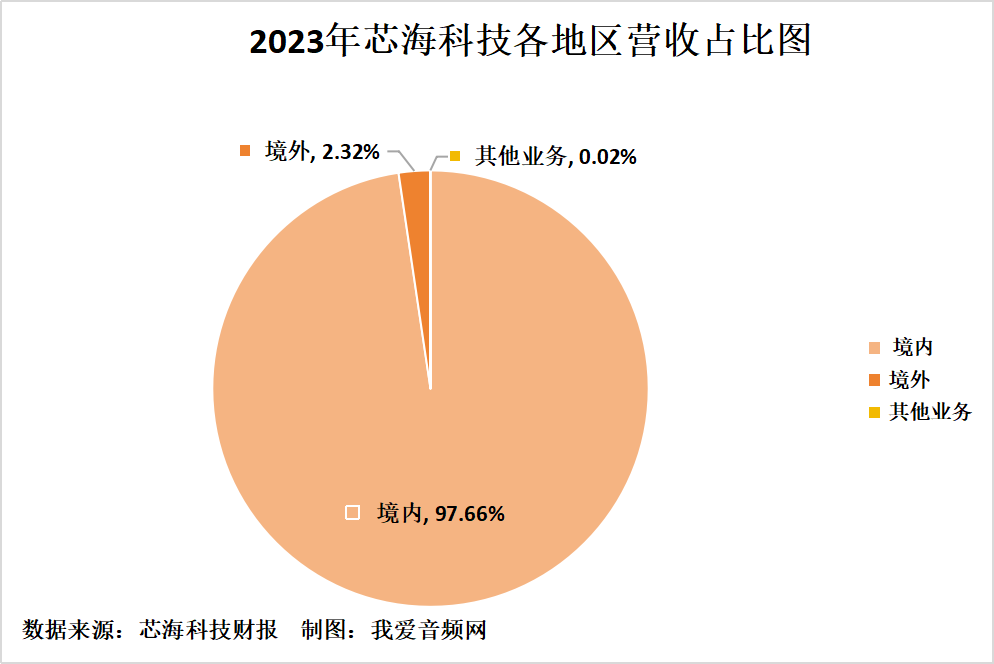

报告期内,芯海科技不同地区业务总体经营情况如上图。2023年,境内收入4.23亿元,收入占比97.66%;境外收入1006.02万元,收入占比2.32%;其他业务收入6.32万元,收入占比0.01%。

前五大客户及供应商

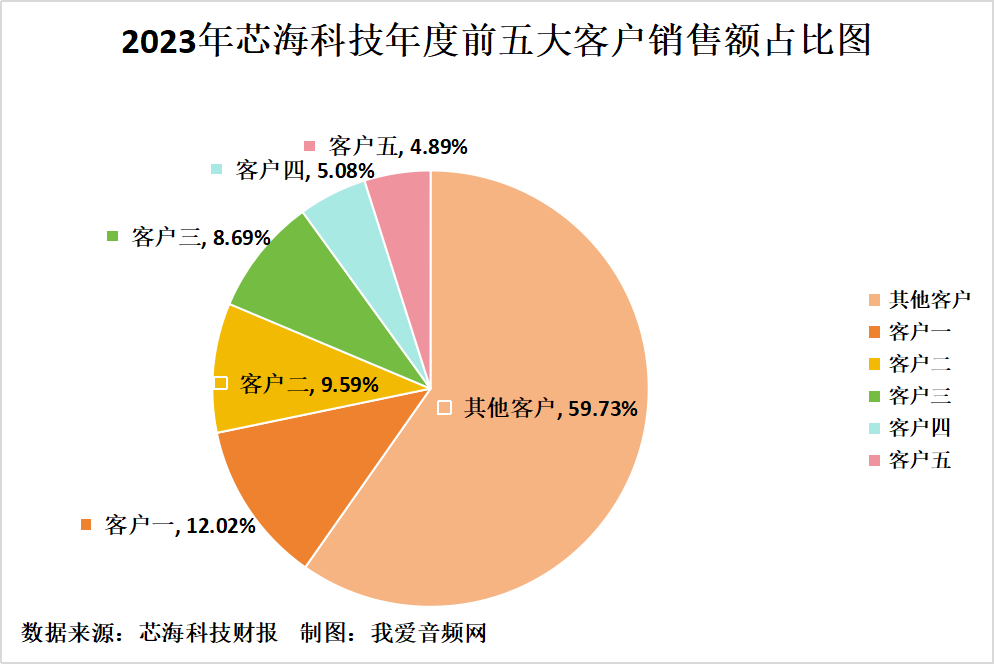

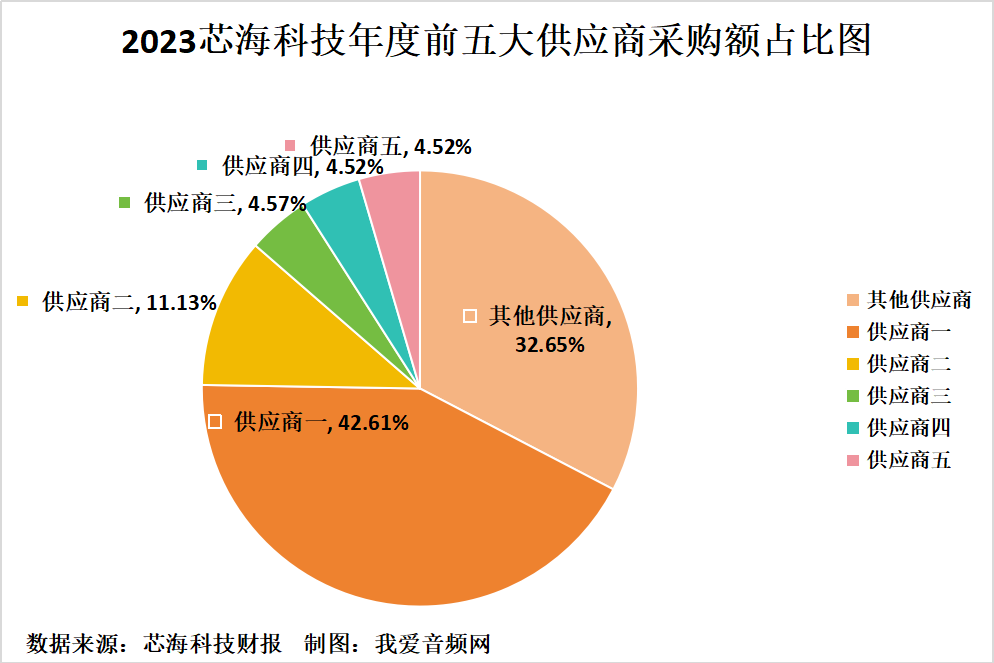

芯海科技2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,芯海科技前五大客户销售额总计1.74亿元,占年度销售总额的40.27%。其中,最大的客户一的销售额为5204.03万元,占年度销售总额比例12.02%。

2023年,芯海科技前五大供应商采购额总计2.64亿元,占年度采购总额的67.35%。其中,最大供应商一的采购额为1.67亿元,占年度采购总额比例为42.61%。

历年研发费用

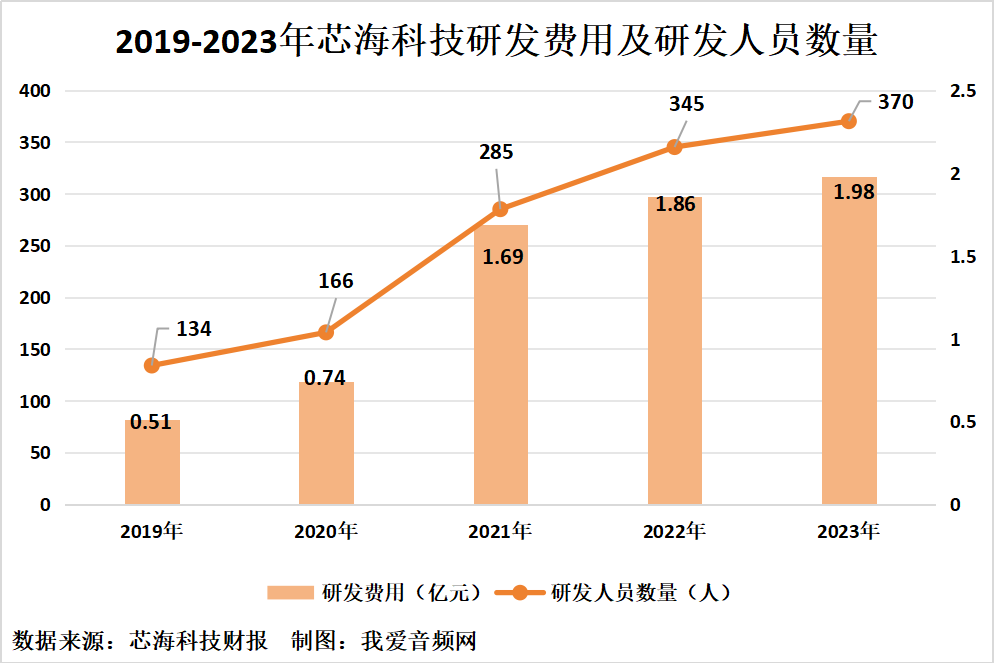

根据芯海科技报告数据显示,2019-2023年,芯海科技研发费用分别为5108.61万元、7439.15万元、1.69亿元、1.86亿元和1.98亿元。2019-2023年同比增长分别为24.13%、45.62%、127.34%、10.06%和6.60%。

截至2023年末,公司研发人员共370名,占公司员工比例72.55%。2023年度,公司研发费用为1.98亿元,占公司营业收入的45.83%。

芯海科技总市值情况

芯海科技于2020年9月28日在上交所科创板上市,发行数量为2500万股,发行价格22.82元/股,股票代码为688595。

从芯海科技上市至今的市值情况看,2021年7月22日,芯海科技市值达到最高146.78亿元;2024年2月5日最低为31.5亿元。截至2024年4月02日,芯海科技总市值为44.07亿元。

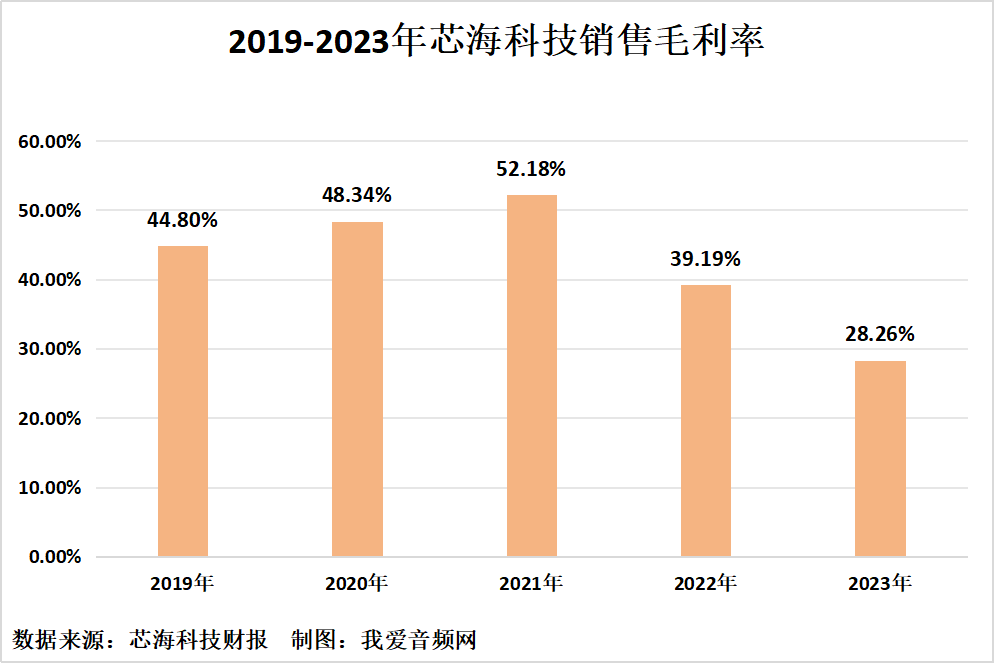

盈利能力分析

2019-2023年芯海科技销售毛利率情况如下图所示。在此期间,2021年公司毛利率最高,为52.18%,2023年最低,为28.26%。

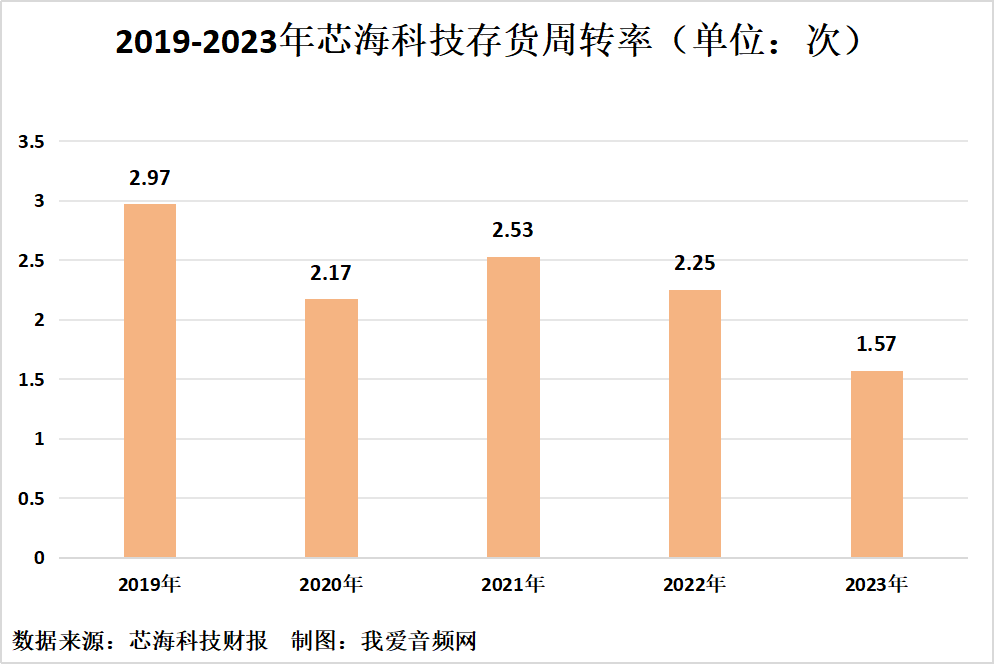

运营能力分析

近五年,芯海科技存货周转率情况如下图所示。2023年,芯海科技存货周转率为1.57次。

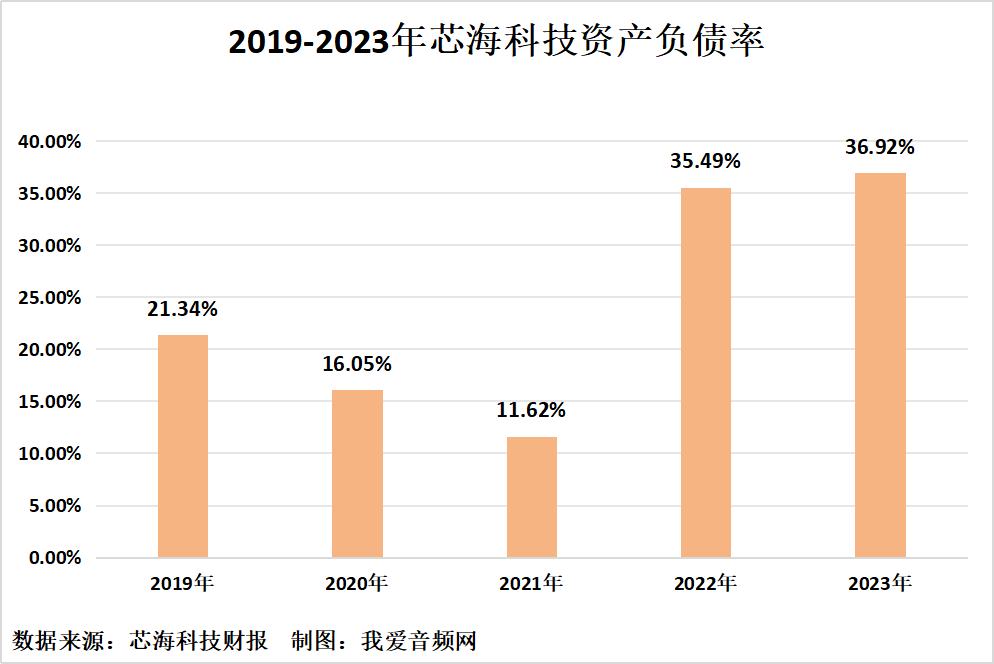

偿债能力分析

2019-2023年,芯海科技资产负债率情况如下图所示。2023年,资产负债率为36.92%。

核心竞争力

一、深厚的技术积累和创新能力

芯海科技经过20年的发展,在高精度ADC和高可靠性MCU领域持续研发,不断创新,掌握了诸多核心技术,包括高精度ADC设计技术、高可靠性MCU设计技术、低温漂、高精度基准源技术、蓝牙技术、压力触控技术、快充技术、电池电量监测技术、笔记本用嵌入式控制器等、车规级MCU设计技术。公司率先提供基于高精度ADC、高性能MCU、测量算法、app的一站式解决方案,并被客户A,小米等头部客户所采用,成为华为鸿蒙战略合作伙伴,并成为开放原子开源基金会成员。

二、研发团队与研发管理

截至报告期末,芯海科技的研发技术队伍占公司总人数的 72.55%,打造研发队伍的交付能力与技术先进性是芯海科技的立足之本;在集成电路设计领域,企业的核心竞争力在于依据客户需求不断创新,快速开发出满足客户需求且具有竞争力的产品;通过五年多的持续变革和体系建设,研发管理体系得到了根本改变,从制度、流程、规范、标准到方法工具都得到全面的完善,新加入的员工在管理体系的指引下能快速形成战斗力;研发团队在任职资格的牵引下向职业化的发展道路上快速发展,关键的项目管理能力、系统规划能力、专家能力在训战结合的实践中能力得到快速提升,这对芯海在大机会来临的今天抓住机会快速交付提供了有力的保障。

三、市场和客户

在战略主航道内,公司与行业标杆客户建立了良好的合作关系,并且公司拥有专业的产品市场团队,使得公司可以洞察客户需求和市场的未来趋势,基于公司成熟的研发管理体系和技术平台,能够快速开发出更加符合行业未来发展趋势的产品,解决客户痛点,让客户的产品更具竞争力。

我爱音频网总结

芯海科技在2023年上半年下游需求整体仍呈现出较低迷的状态,同时由于产业供应链端库存高带来的供需关系错配,造成了在去库存化过程中部分产品价格承压,部分产品毛利率水平受到较大幅度的影响。在2023年下半年时,行业明显回暖,市场需求逐步恢复。未来,芯海科技的战略方向将主要围绕通信与计算机、锂电管理、工业高精度测量和汽车等方向展开。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

我爱音频网上市公司市值管理服务全年关注音频行业上市企业,为大家分享行业最新动态。如有合作需求请联系:cfo@52audio.com。