前言

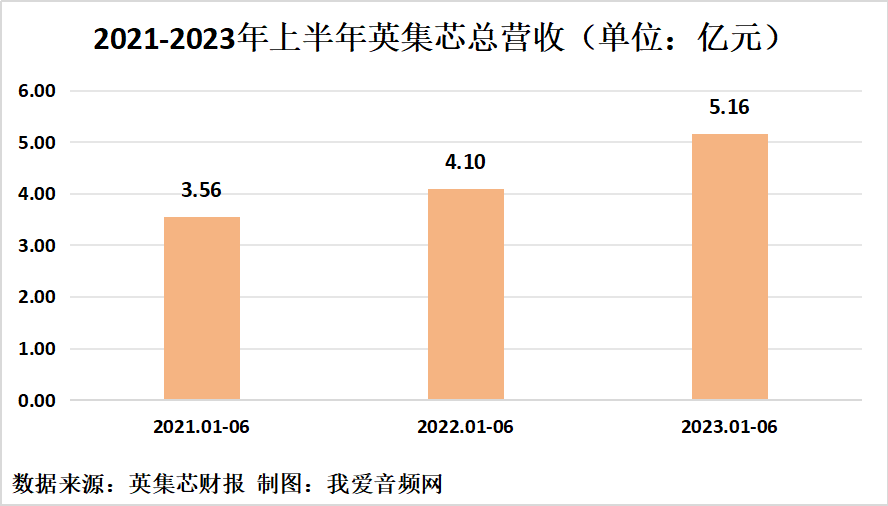

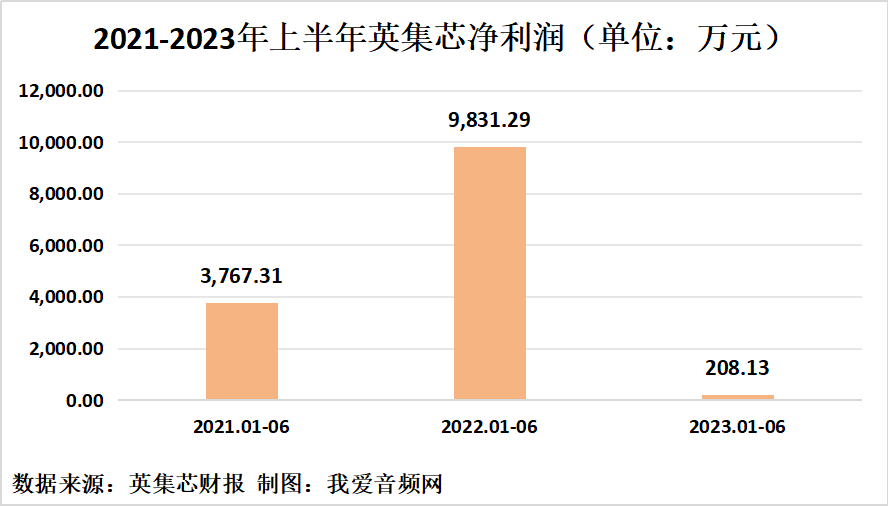

英集芯(股票代码:688209 )于2023年8月22日发布了《2023年半年度报告》。报告显示,公司2023年上半年实现总营收5.16亿元,同比增长25.65%;实现归母净利润208.13万元,同比下降97.88%;基本每股收益0.0100元/股。

历年总营收和净利润

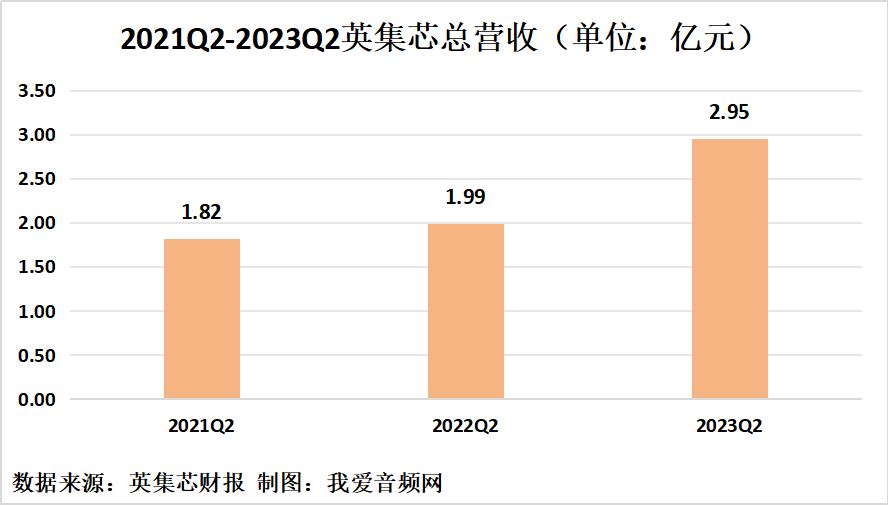

2021-2023年第二季度分别实现总营收1.82亿元、1.99亿元、2.95亿元;2022以及2023年第二季度同比变动为9.51%、48.09%。

2021-2023年公司上半年分别实现总营收3.56亿元、4.10亿元、5.16亿元;2022以及2023年上半年同比变动为15.32%、25.65%。

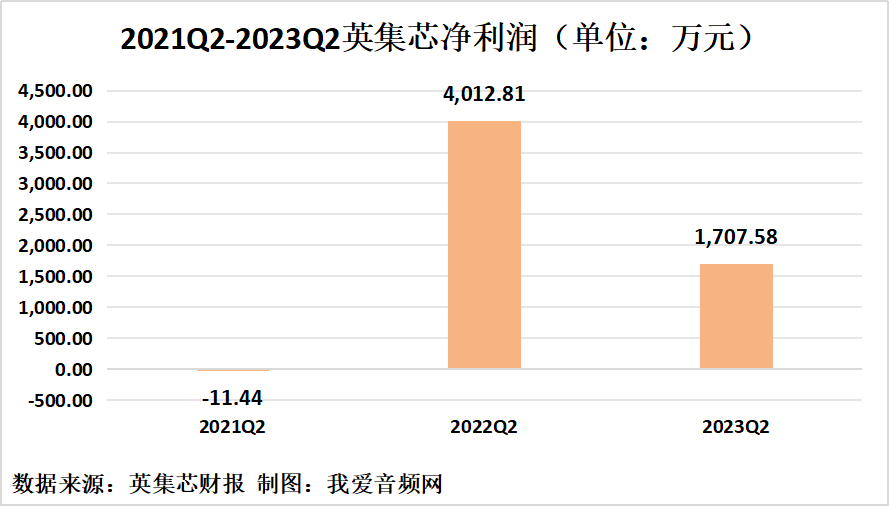

2021-2023年第二季度公司分别实现归母净利润-11.44万元、4012.81万元、1707.58万元;2022以及2023年第二季度同比变动为同比变动35177.01%、-57.45%。

2021-2023年上半年公司分别实现归母净利润3767.31万元、9831.29万元、208.13万元;2022以及2023年上半年同比变动为160.96%、-97.88%。

2023年上半年发生销售费用1326.67万元、管理费用3633.97万元、财务费用-1796.90万元;同比增长分别为74.10%、33.67%、-148.25%。销售费用变动原因主要系销售人员股权激励费用增加、工资薪酬增加所致;管理费用变动原因主要系管理人员股权激励费用增加、工资薪酬增加所致;财务费用变动原因主要系银行定期存款利息收入增加所致。

盈利能力分析

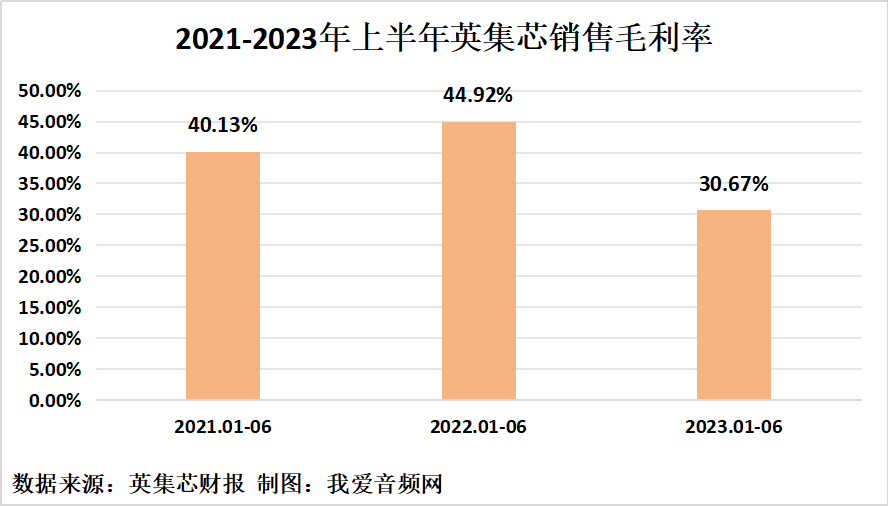

1、销售毛利率

2020-2023年上半年期间销售毛利率最高的时间段为2022年1-6月份,最高值为44.92%,销售毛利率最低值为30.67%。

2023年上半年公司销售毛利率为30.67%,去年同期为44.92%;销售净利率为0.40%,去年同期为23.83%。

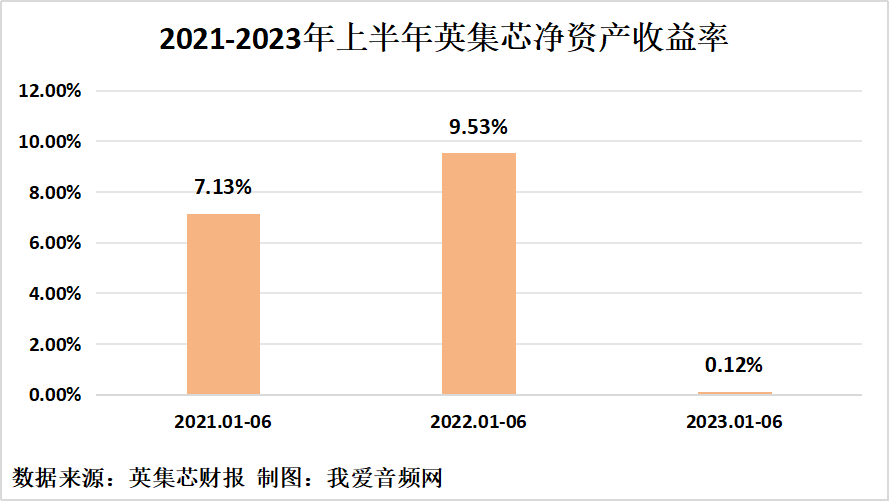

2、净资产收益率

2020-2023年上半年期间净资产收益率最高的时间段为2022年1-6月份,最高值为9.53%,净资产收益率最低值为0.12%。

2023年上半年公司资产收益率为0.12%,去年同期为9.53%。

我爱音频网总结

报告期内,英集芯持续深耕电源管理芯片及快充协议芯片领域,持续渗透产品线的“深度”和“广度”。在原有的产品线上进行迭代升级,积累更多的国内外优质品牌客户,同时加大对汽车电子及工业领域的研发投入,全面开发汽车电源管理芯片、物联网SoC芯片、家电和工业级电机驱动芯片、蓝牙SoC芯片、信号链芯片等领域,产品持续从消费电子类渗透至汽车、工业、物联网等市场。英集芯始终立足长远和可持续发展,坚持创新驱动发展战略,紧紧围绕既定经营发展战略和经营目标,在人才引进与培养、技术研发、产品推广与市场开发、募投项目建设等方面提升公司综合实力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。