前言

欣旺达(股票代码:300207)于2023年8月29日发布了《2023年半年度报告》。报告显示,公司2023年上半年实现总营收222.36亿元,同比增长2.39%;实现归母净利润4.38亿元,同比增长17.86%;基本每股收益0.24元/股。

历年总营收和净利润

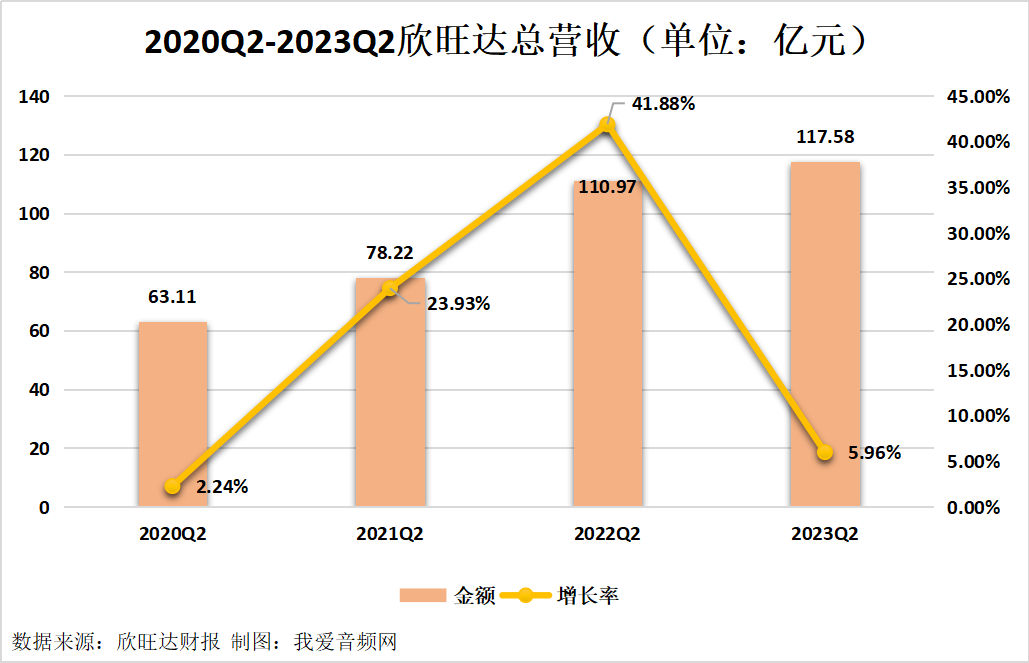

2020-2023年第二季度分别实现总营收63.11亿元、78.22亿元、110.97亿元、117.58亿元;同比变动2.24%、23.93%、41.88%、5.96%。

2020-2023年公司上半年分别实现总营收115.10亿元、156.82亿元、217.18亿元、222.36亿元;同比变动6.02%、36.25%、38.49%、2.39%。

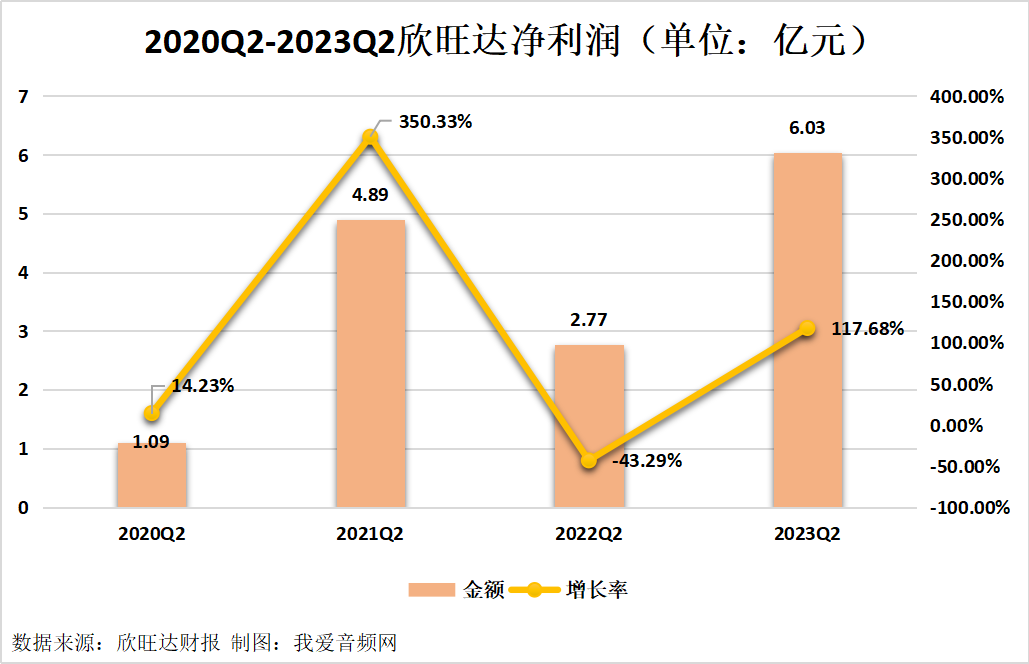

2020-2023年第二季度公司分别实现归母净利润1.09亿元、4.89亿元、2.77亿元、6.03亿元;同比变动14.23%、350.33%、-43.29%、117.68%。

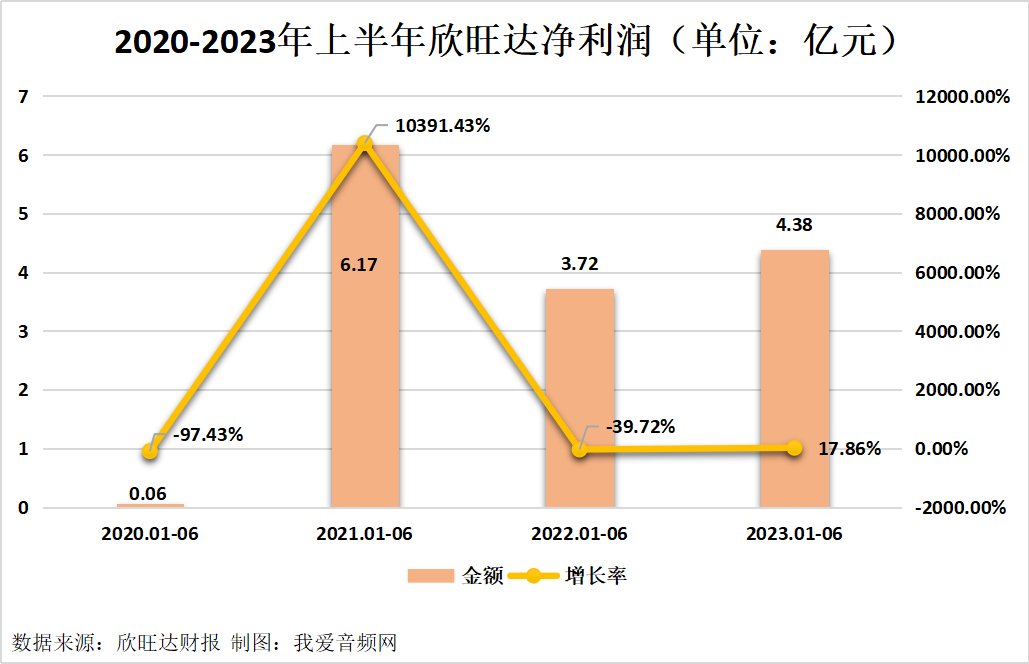

2020-2023年上半年公司分别实现归母净利润0.06亿元、6.17亿元、3.72亿元、4.38亿元;同比变动-97.43%、10391.43%、-39.72%、17.86%。

2023年上半年发生销售费用2.96亿元、管理费用12.30亿元、财务费用-5214.79万元;同比增长分别为43.85%、37.16%、-120.40%。销售费用变动原因主要系工资及电动汽车电池质量保证金费用计提增加所致;管理费用变动原因主要系工资及折旧费增加所致;财务费用变动原因主要系美元兑人民币汇率上升产生的汇兑收益所致。

产品营收占比

报告期内公司从事锂离子电池研发制造业务,主要产品为锂离子电池电芯及模组,属于绿色环保能源领域。锂离子电池产业作为新能源领域的重要组成部分目前正受到世界各国政府的高度重视和大力扶持,目前正在迅速发展,且广泛应用于手机、笔记本电脑、可穿戴设备、电动汽车、动力工具、电动两轮车、能源互联网及储能等领域。公司产品还涵盖精密结构件、智能制造等多个领域。

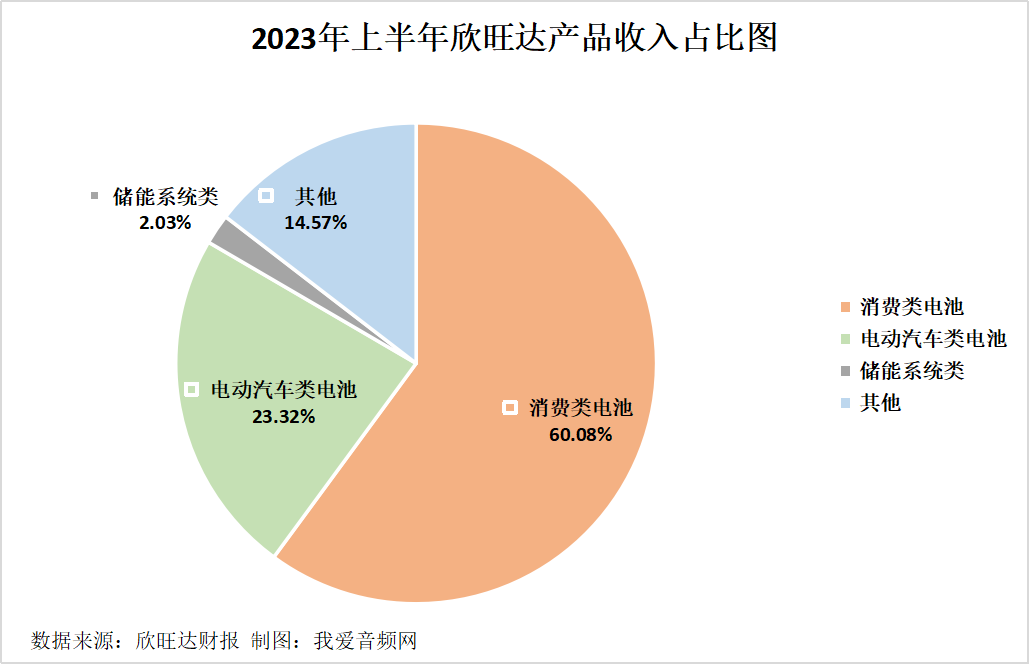

2023年上半年公司产品营收占比如上图,其中消费类电池实现总营收元、实现营收133.60亿元、电动汽车类电池实现营收51.86亿元、储能系统类实现营收4.52亿元以及其他收入32.38亿元;占总营收的比例分别为60.08%、23.32%、2.03%以及14.57%。

盈利能力分析

1、销售毛利率

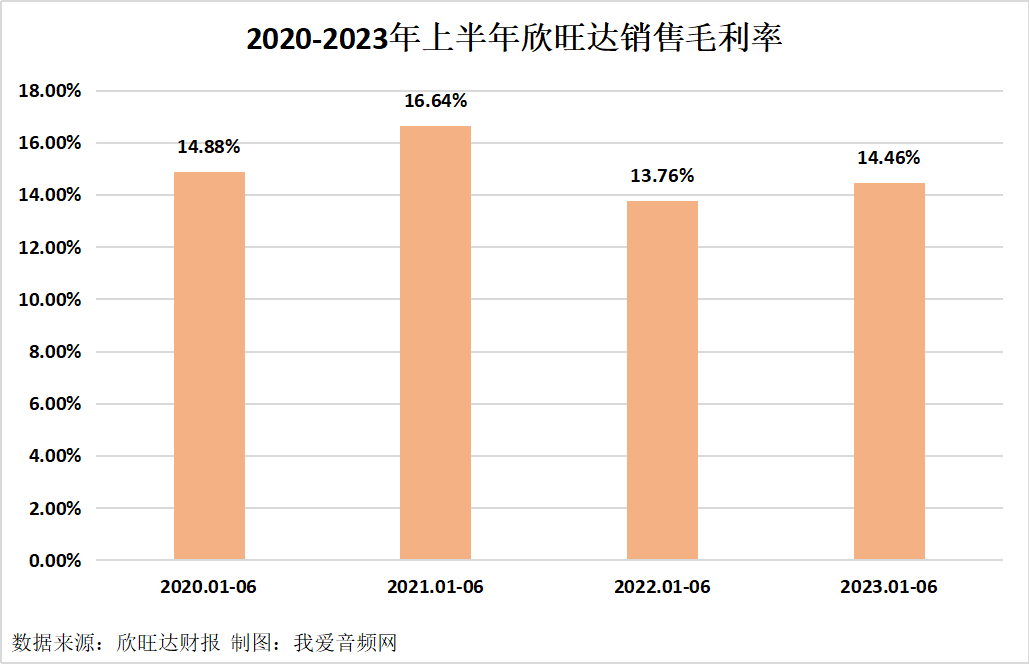

2020-2023年上半年期间销售毛利率最高的时间段为2021年1-6月份,最高值为16.64%,销售毛利率最低值为13.76%。

2023年上半年公司销售毛利率为14.46%,去年同期为13.76%;销售净利率为0.74%,去年同期为1.07%。

2、净资产收益率

2020-2023年上半年期间净资产收益率最高的时间段为2021年1-6月份,最高值为8.56%,净资产收益率最低值为0.10%。

2023年上半年公司资产收益率为2.14%,去年同期为2.65%。

我爱音频网总结

报告期内,欣旺达传统核心业务持续稳固发展,消费类锂电池业务收入继续保持增长,消费类电芯业务的生产规模逐步扩大,随着自供比例的提升,将有效提升产品附加值,提高公司整体的盈利能力。在市场竞争日益白热化的态势下,欣旺达精耕细作,积极配合国际国内客户需求,市场份额逐步攀升,客户认可度和满意度进一步提高,公司核心竞争力得到进一步的巩固和提升,已成为全球领先的锂电池生产厂商。