前言

佳禾智能主要以ODM模式为品牌商设计研发、制造智能硬件产品,制造商的竞争集中在客户资源、研发能力、生产规模、供货速度等方面上,在中高端产品上这 一竞争特征更为明显。国内已形成为数众多的电声制造企业,部分企业凭借技术、规模、 成本控制等优势已进入到国内外领先电声企业的供应链当中。与全球顶尖的电声/智能穿戴品牌商、智能终端品牌商和互联网品牌商保持着紧密、稳定、长期的战略合作,为众多国际知名客户和国内知名客户提供开发和制造服务,公司的产品设计开发能力、核心技术实力和制造能力已广受认可。

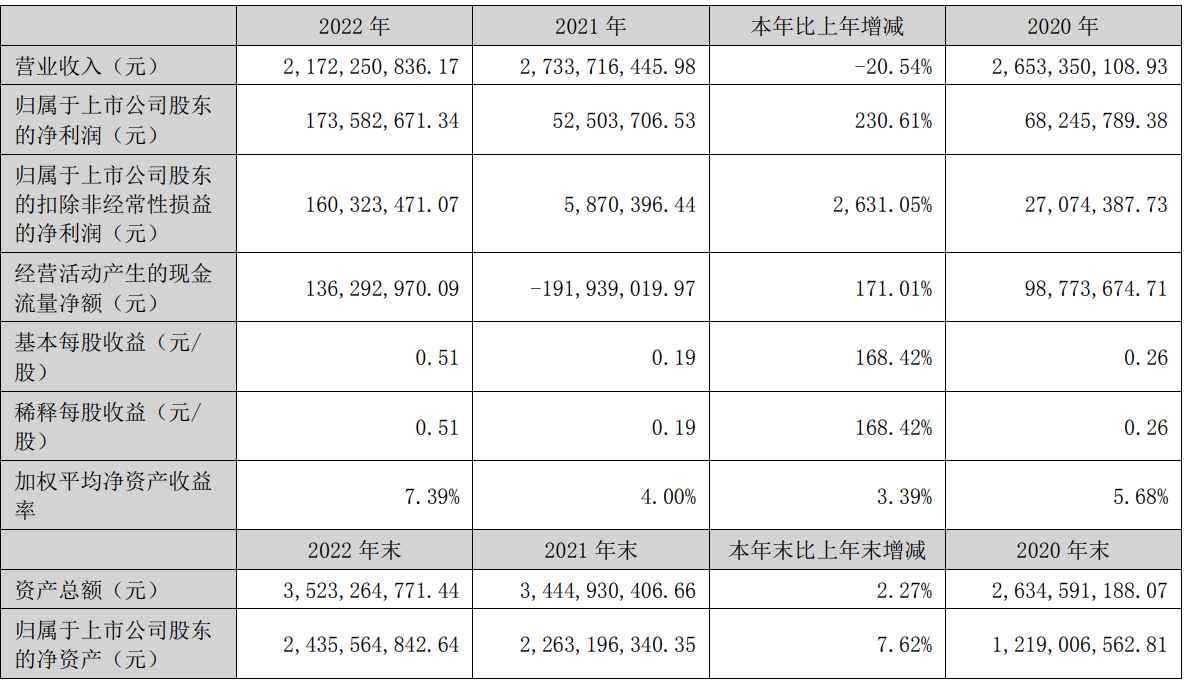

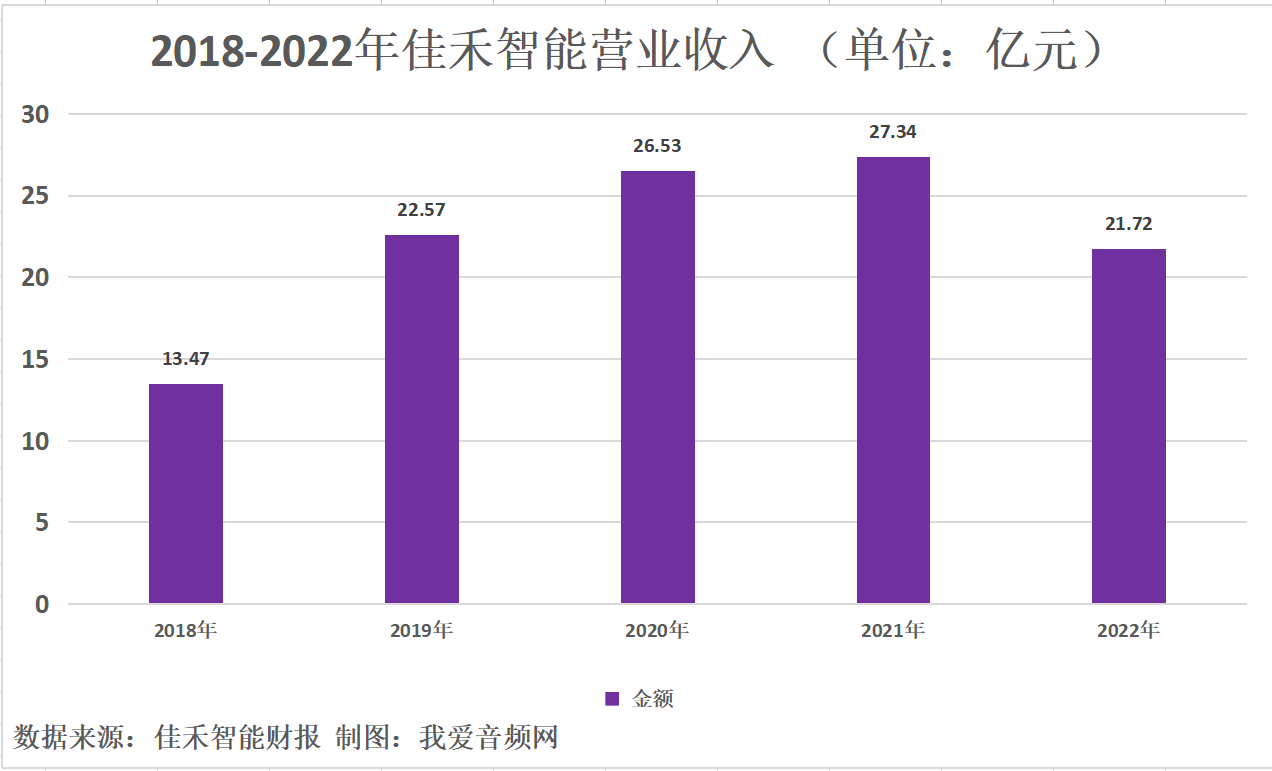

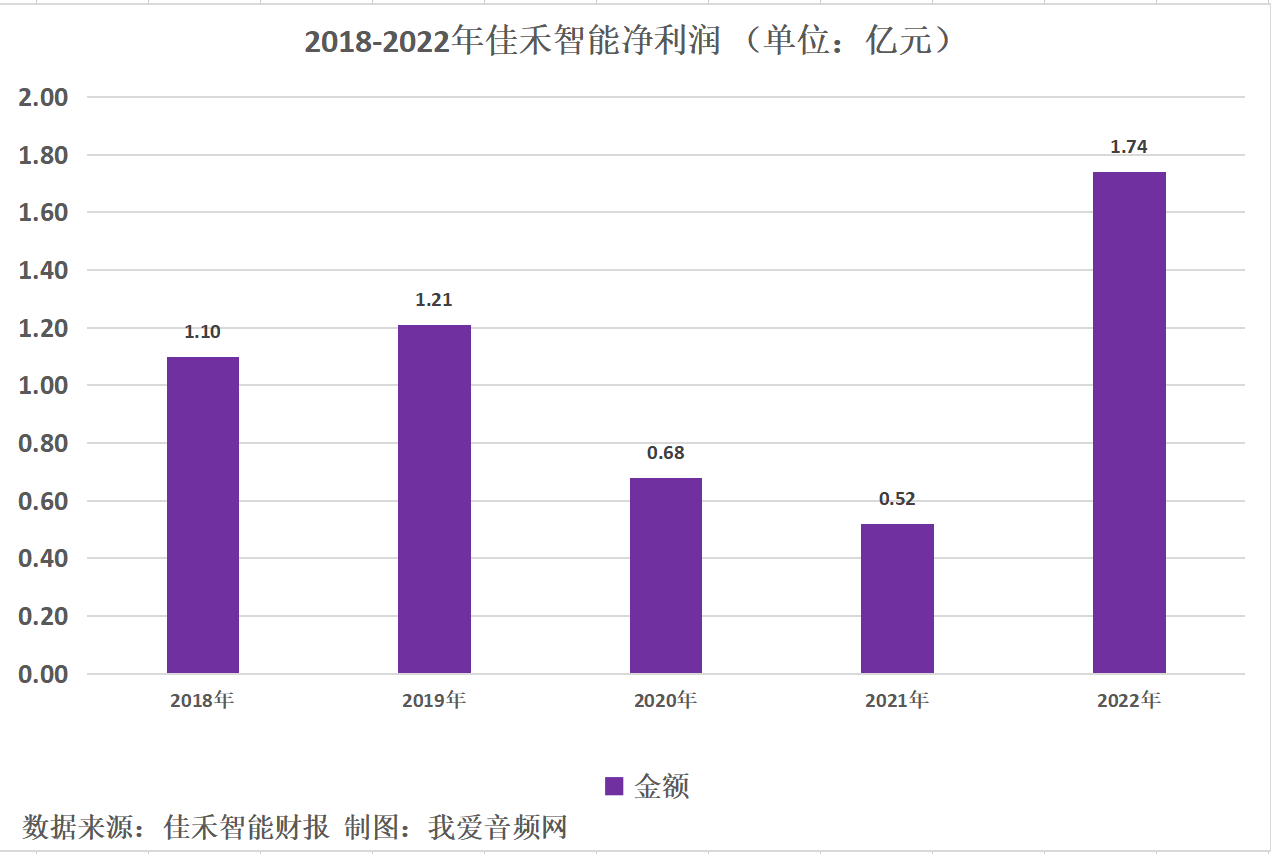

历年营收及净利润

根据佳禾智能报告数据显示,2018-2022年公司分别实现营收13.47亿元、22.57亿元、26.53亿元、27.34亿元、21.72亿元。同比变动10.59%、67.58%、17.54%、3.03%和-20.54%。

2018-2022年公司实现净利润1.10亿元、1.21亿元、0.68亿元、0.52亿元、1.74亿元。同比变动78.14%、9.39%、-43.48%、-23.07%和230.61%。

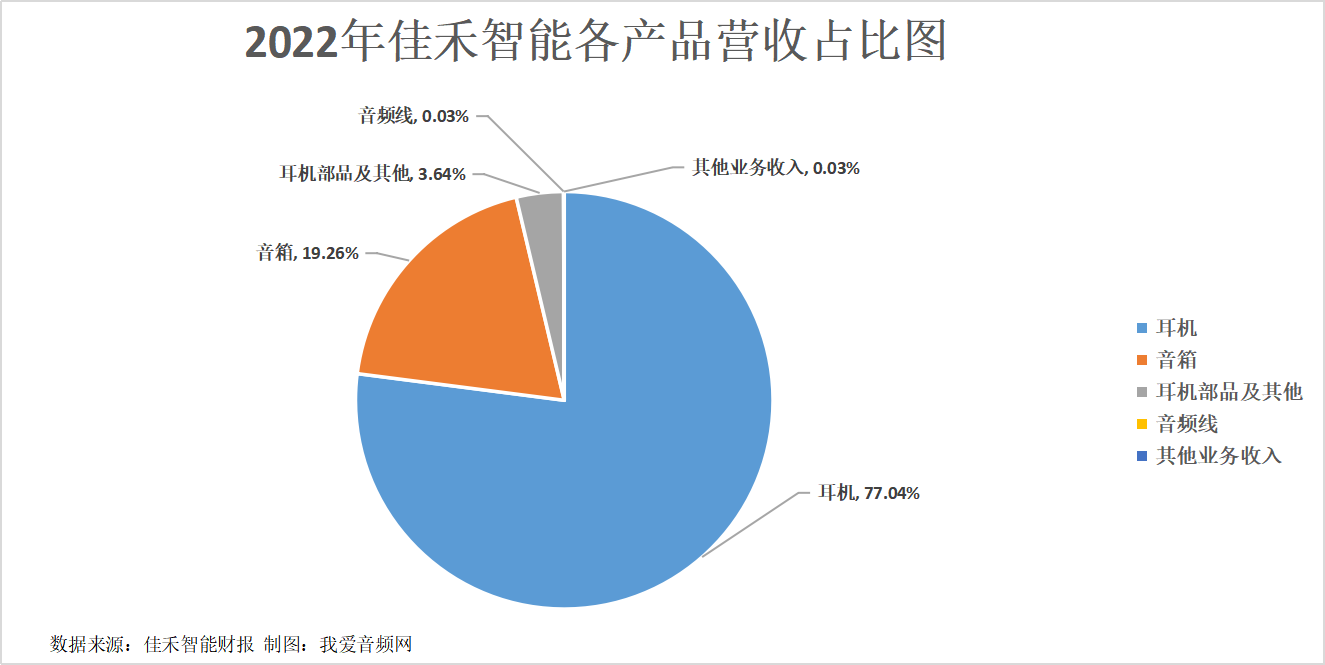

报告期内,公司主营业务未发生重大变化,还是以电声类耳机和音箱产品为主,其他智能穿戴类硬件产品营收占比有一定增长。公司主营业务未发生重大变化,还是以电声类耳机和音箱产品为主,其他智能穿戴类硬件产品营收占比有一定增长。

分产品看,佳禾智能2022年耳机实现收入16.73亿元,营收占比77.04%;音箱收入4.18亿元,营收占比19.26%;耳机部品及其他营业收入7917.76万元,营收占比3.64%;音频线营业收入55.01万元,营收占比0.03% ;其他业务收入62.03万元,营收占比0.03%。

报告期内,佳禾智能不同地区业务总体经营情况如上图。2022年,佳禾智能境外收入15.41亿元,收入占比70.95%;境内收入6.31亿元,收入占比29.05%。

佳禾智能市值情况

佳禾智能科技股份有限公司于2013年10月17日成立,于2019年10月在深圳证券交易所创业板上市,发行股份数量为4180万股,发行价格为13.43 元/股。佳禾智能凭借丰富的市场经验、领先的设计研发能力和制造能力,在电声行业无线化、智能化的趋势中已经取得突出优势。多次评为“国家级高新技术企业”。

从佳禾智能上市以来市值情况来看,2019年11月8日,佳禾智能市值达到最高118.78亿元;2019年10月19日最低为32.24亿元。截至2023年6月6日,佳禾智能总市值为71.81亿元。

佳禾智能核心竞争力

1、战略优势

为适应国内外经济形势和市场环境的变化,公司管理层团队凭借丰富的行业经验,积极调整战略布局。公司在业务板块积极推进“大客户、大订单”战略,与优质客户建立稳定、良好的合作关系。在生产板块积极推动柔性化、智能化生产战略,实现降本增效;在研发板块实行“新产品、新技术、新器件、新工艺、新系统”的“五新”研发战略,引领行业发展前沿。通过积极落实上述各板块的相关战略,公司逐渐形成了自身特有的战略优势,提升了公司的行业影响力及核心竞争力。

2、研发优势

公司拥有较强的预研开发能力,积极引领行业技术前沿。公司组建了一支从业经验丰富、创新意识突出的研发团队,并建设了由声学实验室、电子实验室、软件实验室、结构实验室、光电处理实验室、算法仿真实验室、自动化测试实验室等构成的研发中心。强大的研发优势使得公司能够紧抓市场动态,预判和掌握上下游最新技术趋势和潮流风向,敏锐地洞察行业技术发展和市场机会。

3、客户优势

多年来,公司凭借着切实且具备前瞻性的战略布局,强大的研发技术,成熟的规模制造技术和良好的市场口碑等优势,积累了大量优质的客户资源,现已进入众多国内外知名企业的供应商名册中。公司已与全球最顶尖的电声/智能穿戴品牌商、智能终端商和互联网巨头保持着紧密、稳定、长期的战略合作关系,客户群体包括国际知名品牌及国内知名厂商。公司拥有稳定且优质的核心客户群体,能够持续对接快速演进的技术需求和市场潮流。此外,公司在进一步深化与现有客户业务合作的同时,持续加大新客户和新市场的开拓力度,减少对单一客户的依赖度。公司既有的核心客户及新导入的客户均为行业知名品牌商,自身具备良好的业务规模、稳定的经营模式、良好的发展前景,能够持续带动公司的收入增长,推动公司的生产创新,使公司保持领先的行业地位。

我爱音频网总结

佳禾智能是国内知名的电声产品和智能穿戴产品制造商,致力于成为行业内具有核心竞争力的智能硬件一体化解决方案提供商。佳禾智能目前已与国内外多家知名品牌厂商建立了稳定的合作关系,拥有丰富的技术储备和生产管理经验。未来,佳禾智能将以技术创新、制度 创新、管理创新为手段,进一步拓展业务领域和提升综合竞争力,快速实现佳禾智能战略目标。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。