随着新能源汽车产业的持续发展,车联网的渗透率不断提高,车载音乐市场逐渐成熟,未来将不断向智能化、人性化方向发展。

自从我国汽车普及率逐年升高以来,人们日常生活在车内的时间也随之增多,比如上班出行、旅游、购物等,都是使用到汽车。有时路途较长,为了缓解乘车疲劳,人们会在车内使用车载音乐系统听音乐。

据公开数据显示,2020年中国在线音乐用户达到7.7亿人,2023年有望增至8.0亿人。2021年日均听歌时长在0.5h~2h区间的车载端用户比移动端用户多了7.4个百分点。

出于对能源和环保的考量,从2011年起,国家出台了一系列政策大力扶持新能源汽车的发展,目前新能源市场处于高速发展时期,不仅是在性能方面快速追赶传统汽车,而且销量也在快速增长。

在新能源汽车增长的背后,车载音乐、车载音频系统等相关产业也将迎来前所未有的机遇。

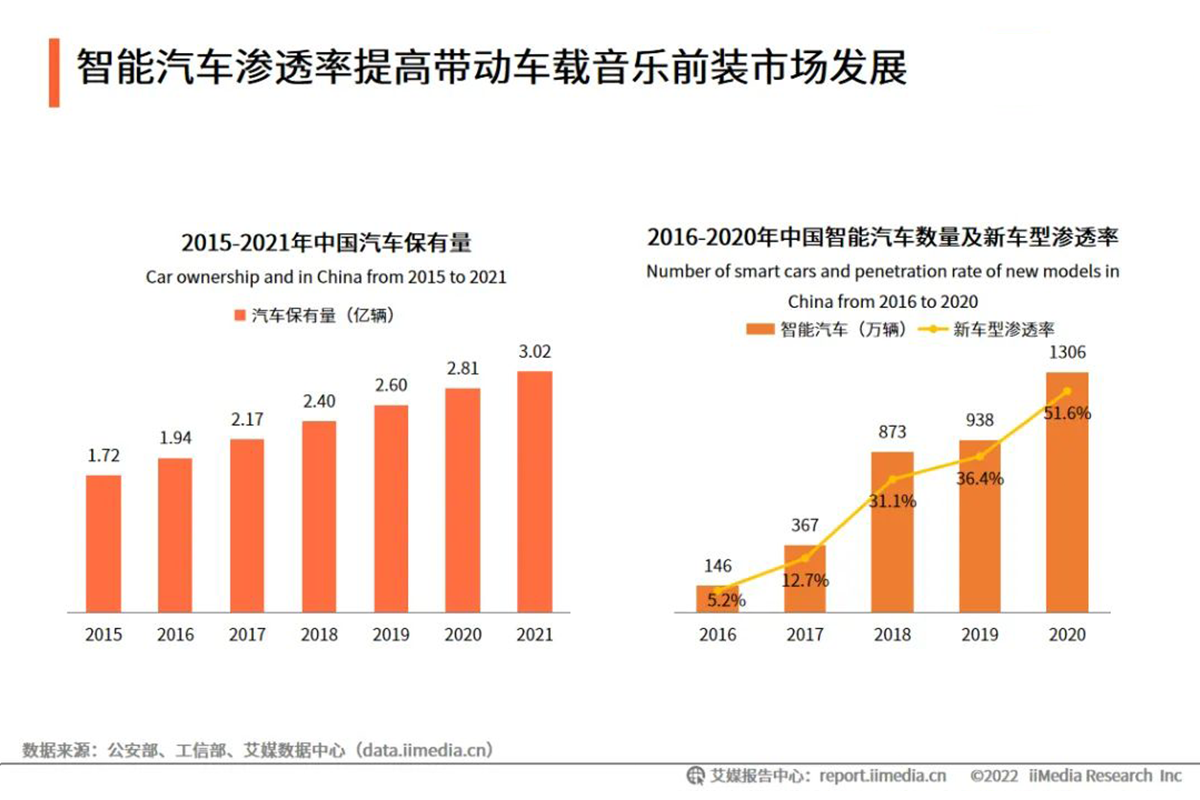

公开资料显示,2015年-2021年中国汽车保有量逐年增加,2021年达到3.02亿辆,同比增长7.47%。2016年-2020年中国智能汽车数量及新车型渗透率逐年递增,2020年中国智能汽车达到1306万辆,同比增长39.23%;2020年新车型渗透率为51.6%,比上一年增长了15.2个百分点。

相较于传统汽车,目前新能源汽车具有更好的电池性能,能够对车载音频进行全新的升级,优化用户的音频聆听体验。

几年前,新能源汽车中的音响系统与传统汽车区别并不大,不同品牌、档次的新能源汽车选择的音响品牌时,主要根据汽车的定位、价格等因素进行配置。在汽车内配备的音响数量上,也会根据汽车档次有所不同,低档位多采用4-6颗,而高配版本则会多达6-12颗不等。喇叭数量的增加,能够进行更加多层次的音响布局,为使用者提供更加更加立体、更加丰富的声音细节,以及沉浸式的音频体验。

空间狭小、汽车材料、音响系统调校技术、电池容量小、汽车音响市场饱和等因素,制约了传统汽车音频体验的升级。而新能源汽车的电池容量更大、集成度更高,既解决以往传统汽车电池容量小导致无法使用大功率音箱系统的弊端,又为在传统汽车上无法大展身手的其他音响、音乐品牌提供了一个入场的机会。

新能源汽车因为电池供能的优势,在车内也采用了更大的中控屏幕的配置,这让新能源汽车拥有了智能系统的介入,支持语音的交互,也支持全方位的调控设置音响的功能,为消费者在车内带来更好的音乐、语音体验。

据我爱音频网统计,目前市面上广受关注的新能源汽车品牌有特斯拉、五菱宏光、大众、比亚迪秦、保时捷、宝马、红旗、奥迪、奔驰、路虎、理想、蔚来、问界、小鹏等。

中国车载音乐产业经历10年的发展,有了巨大的升级变化。

中国车载音乐产业的发展历程

2012年以前,是中国车载音乐产业发展的萌芽期,当时手机可通过蓝牙、数据线等方式连接汽车,智能在手机端进行歌曲操作,汽车单纯作为音响进行扩放。

2012年-2014年时中国车载音乐产业的探索期,酷我音乐、QQ音乐等各个在线音乐平台先后进入车载音乐市场,与车企进行深度合作,推出定制交互方式,开始布局车载端。

2015年-2018年是中国车载音乐产业的发展期,这4年间,车载系统开始向数字化方向发展,越来越多汽车品牌开始与在线音乐平台合作,加入到汽车的车载音乐娱乐生态中。并且推出车载端新娱乐方式,全面发展车载音乐模式。

2019年-2021年时中国车载音乐产业的成熟期,随着5G技术和车载OS系统的升级和普及,车载音乐与车联网系统进行全方位融合,车载音乐平台结合大数据算法和人工智能分析,进行个性化音乐推荐。定制不同品牌的榜单歌曲。

2018年-2021年中国数字音乐市场规模

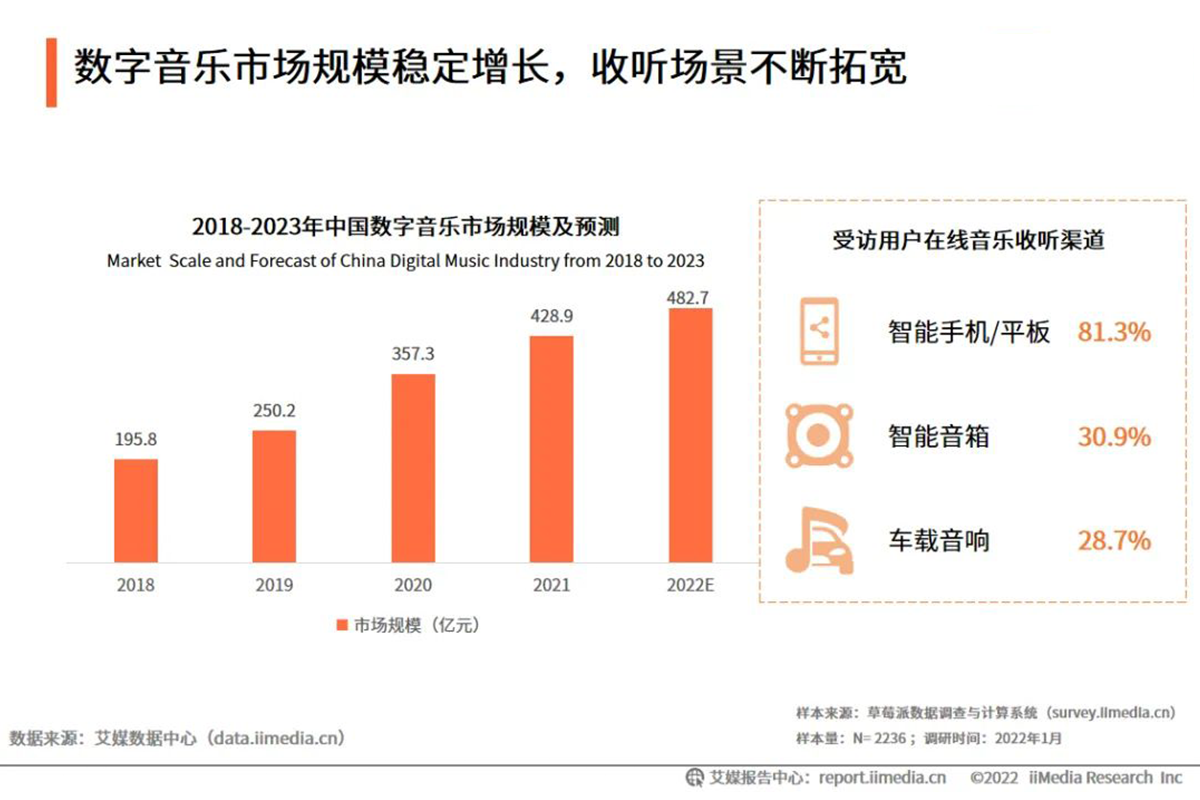

公开资料显示,2018年-2021年中国数字音乐市场逐年增长,2021年中国数字音乐市场规模达到428.9亿元,同比增长20.03%,预计2022年达到482.7亿元。

2018年-2021年中国车载音乐市场规模

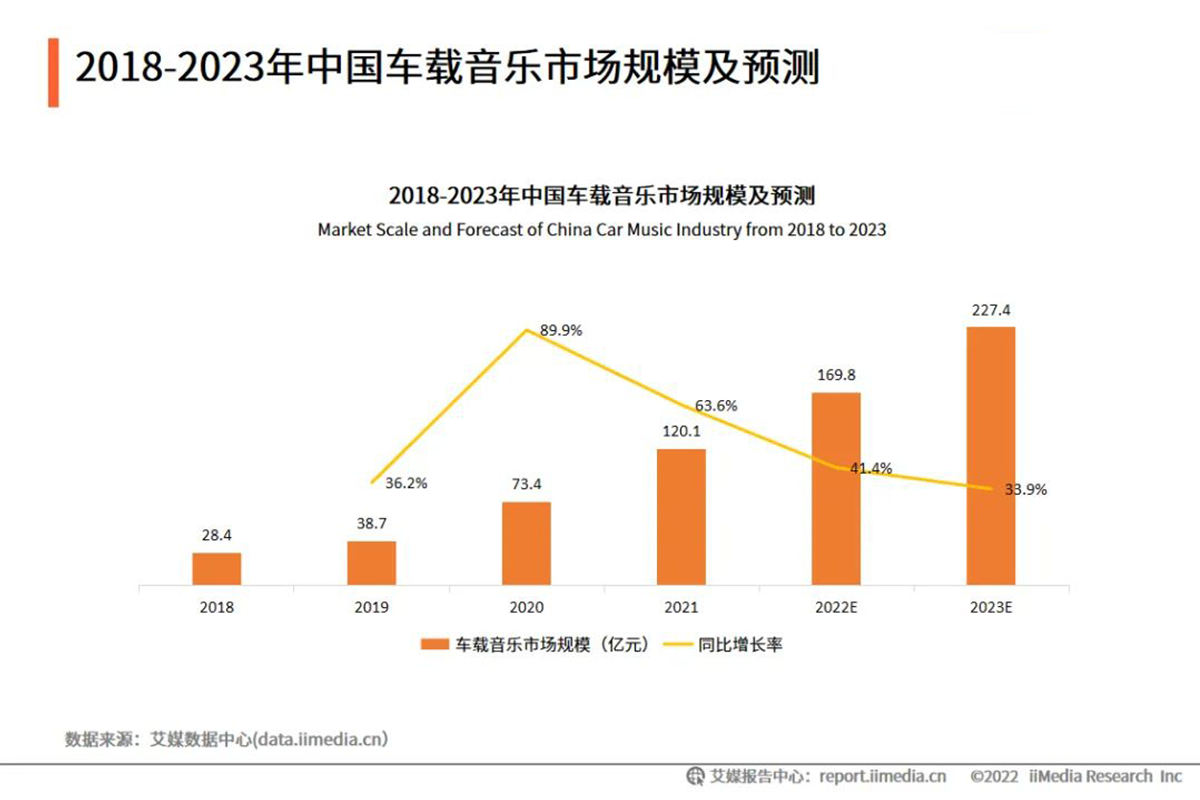

2021年中国车载音乐市场规模达到120.1亿元,同比增长63.6%,预计2022年达到169.8亿元,同比增长41.4%;预计2023年,规模将达到227.4亿元,同比增长33.9%。

中国车载音乐产业图谱

目前中国车载音乐产业主要包括车企品牌、车载硬件提供商、音乐平台/音频平台/广播电台等车载娱乐端、通讯服务商、唱片公司/出版社/独立音乐人/小说作者等内容提供方,以及阿里云、腾讯云等技术支持方。

目前为止,中国车载音乐发展主要有交互便捷度需求高、用户高垂直度、音质音效要求高等3大特点。

为了确保车载环境下驾驶安全,车载音乐会往人性化、智能化方向发展,减少用手操作,对于语音操作的需求较高。

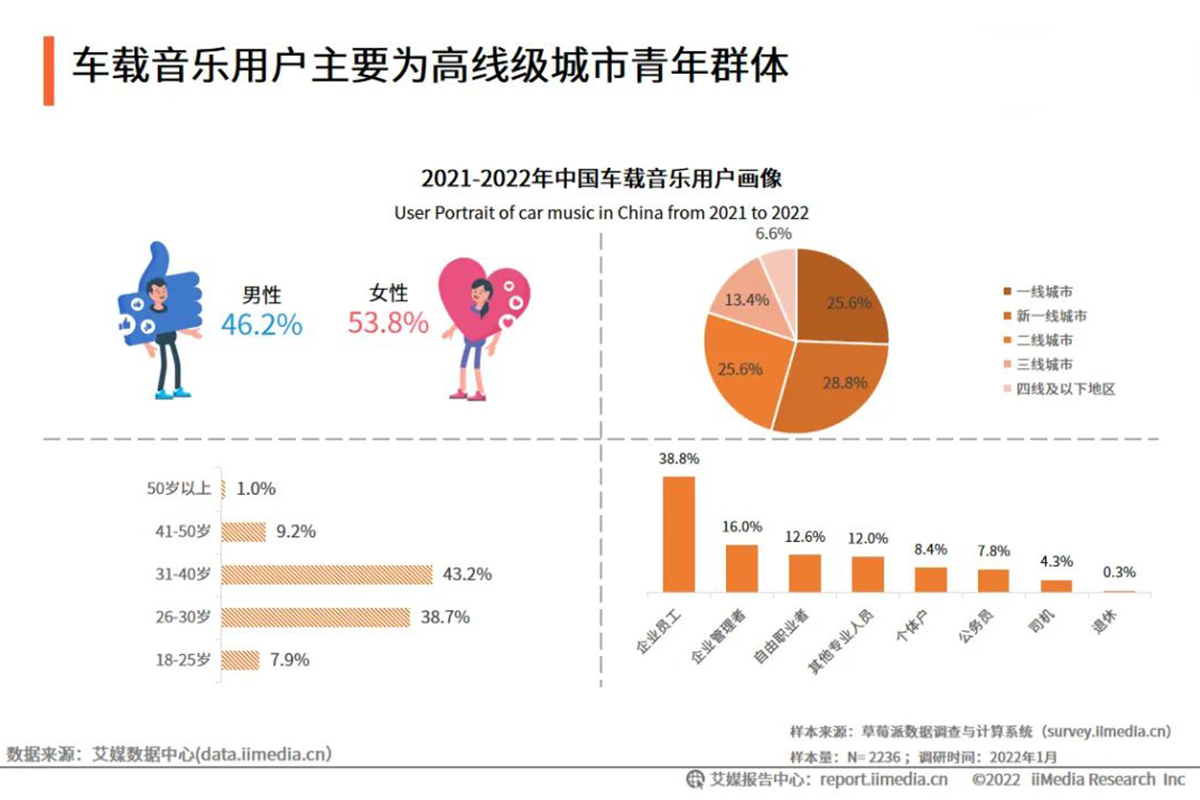

车载音乐的主要受众是车主,主要为高线级城市的青年群体。2021-2022年中国车载音乐用户画像公开数据报告中,男性用户占46.2%,女性用户占53.8%。在相对单调的环境中,车主用户对于唯一具有娱乐属性的音乐音频系统粘性较高。

由于车内场景封闭,用户在收听音乐和音效的敏感度会更高,这对车内音响音质也将提出更高要求。目前不少车企也联合车载音乐平台为车载空间提供主动降噪支持。

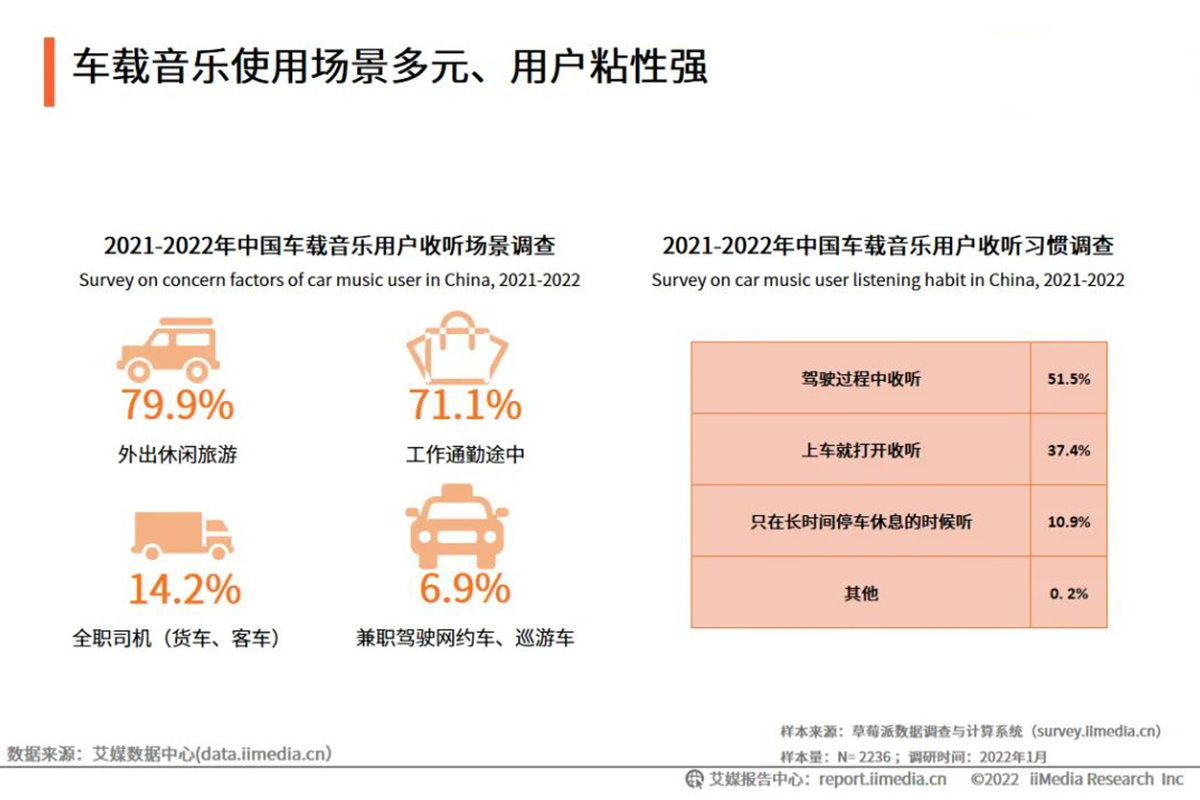

据2021-2022年中国车载音乐用户收听场景调查数据显示,用户在外出休闲旅游时,收听音乐的频率最高,达到79.9%。收听习惯调查数据显示,驾驶过程中收听的占比最高,为51.5%。

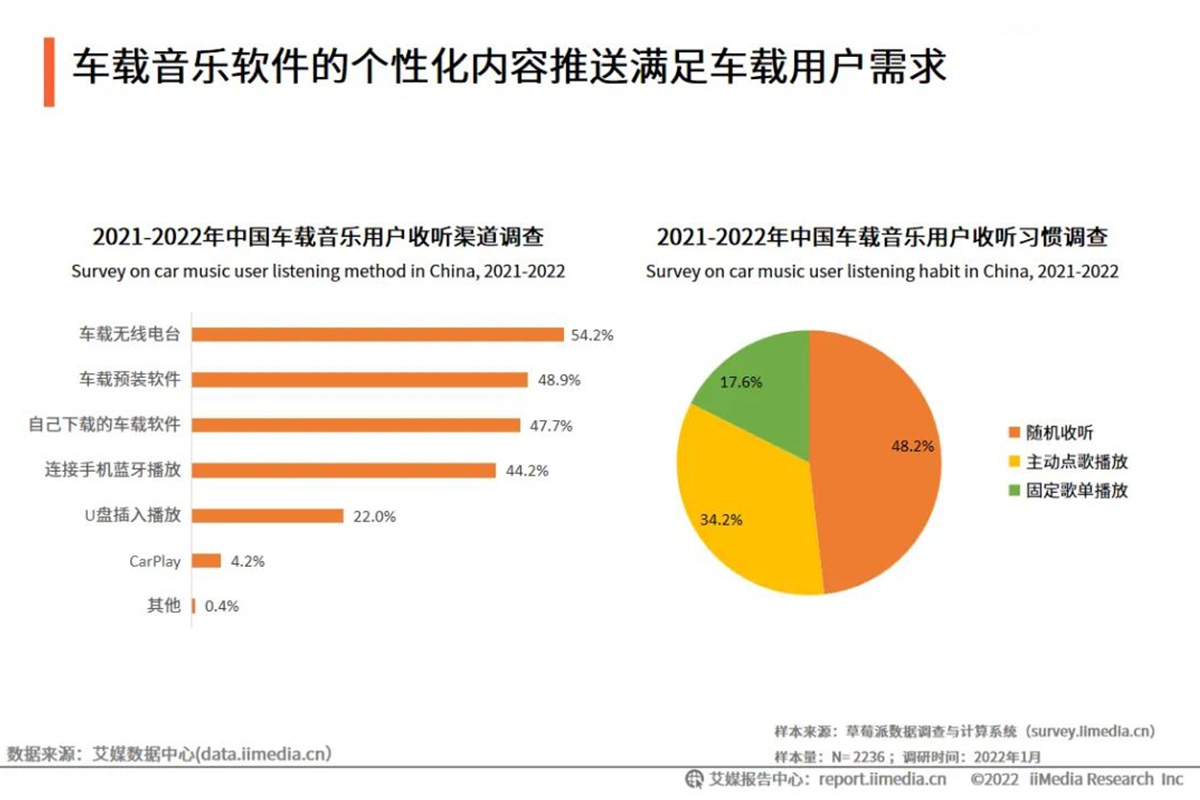

在收听渠道方面,车载无线电台、车载预装软件、自己下载的车载软件是占比醉倒的三大收听渠道,其中车载无线电台达到54.2%,车载预装软件达到48.9%,自己下载的车载软件达到47.7%。随机收听是收听习惯中占比最高的,达到48.2%,其次是主动点个播放,占比34.2%。

以汽车产业主流的酷我音乐、QQ音乐、酷狗音乐、网易云音乐等4大音乐平台为例。从布局的内容来看,4大音乐平台呈现异位布局的状态。

酷我音乐目前前置智能车机渗透率达到80%,与60+汽车品牌合作,处于行业首位地位;其彻底在用户数量超过6000万;推出的车载黑胶音乐,能够提供极致环绕立体声体验。

酷狗音乐致力于探索多样使用场景,例如将车载大屏变为点歌机;其NVH+环绕立体音响系统和智能语音交互系统精准调音,提高了用户K个体验感。

QQ音乐可以匹配用户个性化喜好且支持用户自主选择内容,联合腾讯车联打造“爱趣听”等聚合性产品。

网易云音乐旗下LOOK直播与2020年年底推出车载版;此外,还提供车载大屏体验音乐直播服务。

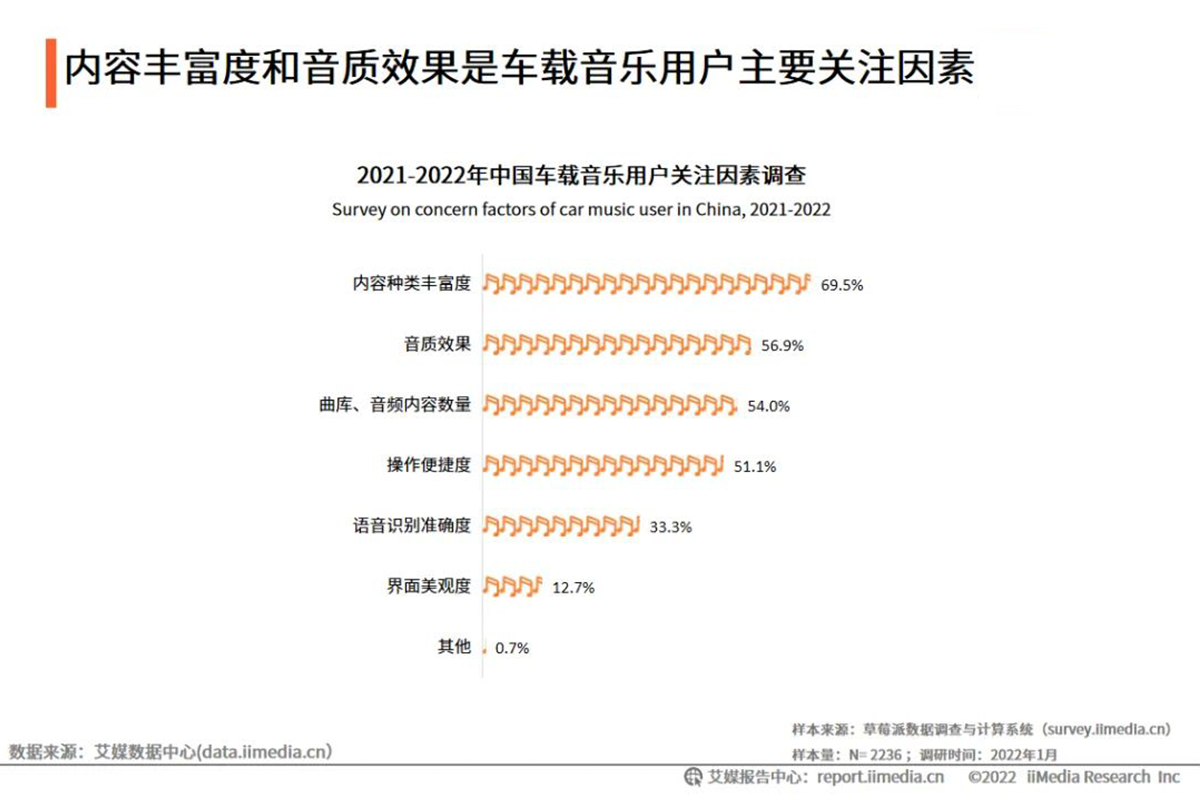

从调查报告可以看出,内容种类丰富度、音质效果、曲库、音频内容数量是车载音乐用户主要关注的3大因素。其中,内容种类丰富度占比到达69.5%,排在关注度第一位;音质效果占比56.9%,排在关注度第二位;曲库、音频内容数量渣比54.0%,排在关注度第三位。

此外,车载音乐操作便捷度、语音识别准确度、界面美观度等,也属于车载用户的重要关注因素。

自从2011年国家大力扶持新能源汽车产业发展以来,新能源汽车产业先后经历了萌芽期、探索期、发展期和成熟期。目前新能源市场处于高速发展时期,不仅是在性能方面快速追赶传统汽车,而且销量也在快速增长。

随着5G技术和车载OS系统的升级和普及,车载音乐与车联网系统得以进行全方位融合。车载音乐平台结合大数据算法和人工智能分析,进行个性化音乐推荐,在此背景下,催生了新能源车载音响、新能源汽车音乐系统等产业。

2020年,中国数字音乐市场规模达到357.3亿元,同比增长42.8%;2021年,中国数字音乐市场规模达到428.9亿元,同比增长20.03%;按照这个趋势预计2022年达到482.7亿元。

新能源产业在国家一系列政策的支持下,未来将会继续朝着稳步增长的方向发展。我爱音频网会持续关注新能源汽车音频产业的动态,为大家带来更多详细的信息~